H αμερικανική επενδυτική τράπεζα Morgan Stanley εκτιμά ότι οι ανατιμήσεις των αποτιμήσεων και των αποδόσεων των ελληνικών τραπεζών δεν τελείωσαν το 2023 και προβλέπει άνοδο και φέτος, απόρροια του discount σε σχέση με τις αντίστοιχες της ΕΕ. Ο επόμενος καταλύτης για τις τράπεζες θα είναι η επικαιροποίηση των επιχειρηματικών σχεδίων και η ανακοίνωση της επαναφοράς πληρωμής μερισμάτων.

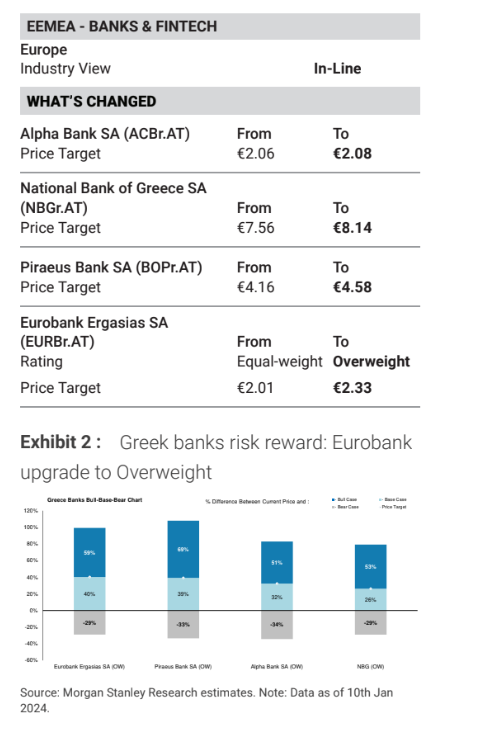

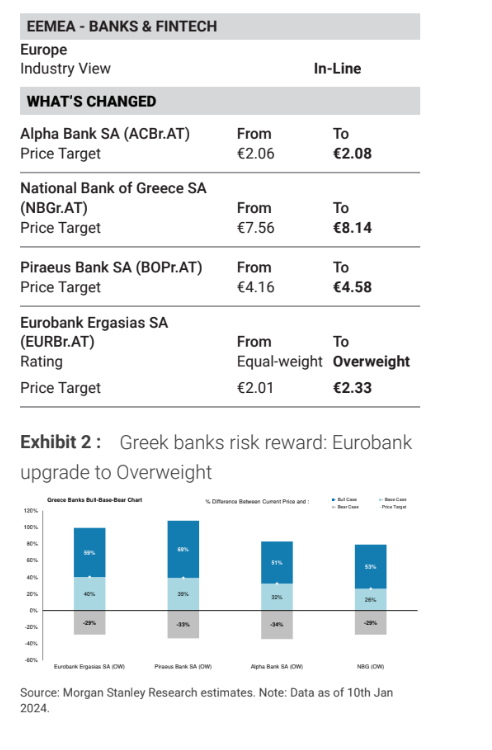

Οι συστάσεις είναι οverweight για όλες τις τράπεζες, με τιμές-στόχους:

· Alpha Βank, κορυφαία επιλογή, στα 2,08 ευρώ από 2,06 ευρώ προγενέστερα,

· Εθνική Τράπεζα, στα 8,14 ευρώ από 7,56 ευρώ προγενέστερα,

· Τράπεζα Πειραιώς στα 4,58 ευρώ από 4,16 ευρώ προγενέστερα

· Eurobank, αναβάθμιση σε overweight, στα 2,33 ευρώ από 2,01 ευρώ, προγενέστερα.

Την ίδια στιγμή, η MS εκτιμά ένα θετικό και ένα αρνητικό σενάριο για τις μετοχές των τραπεζών. Στο θετικό σενάριο, οι τιμές-στόχοι είναι για την Alpha Bank τα 2,36 ευρώ, για την ΕΤΕ τα 9,87 ευρώ, για την Τράπεζα Πειραιώς τα 5,55 ευρώ και για τη Eurobank τα 2,64 ευρώ. Αντίθετα, στο αρνητικό σενάριο, οι τιμές-στόχοι είναι για την Alpha Βank το 1,03 ευρώ, για την ΕΤΕ τα 4,58 ευρώ, για την Τράπεζα Πειραιώς τα 2,19 ευρώ και για τη Eurobank το 1,18 ευρώ.

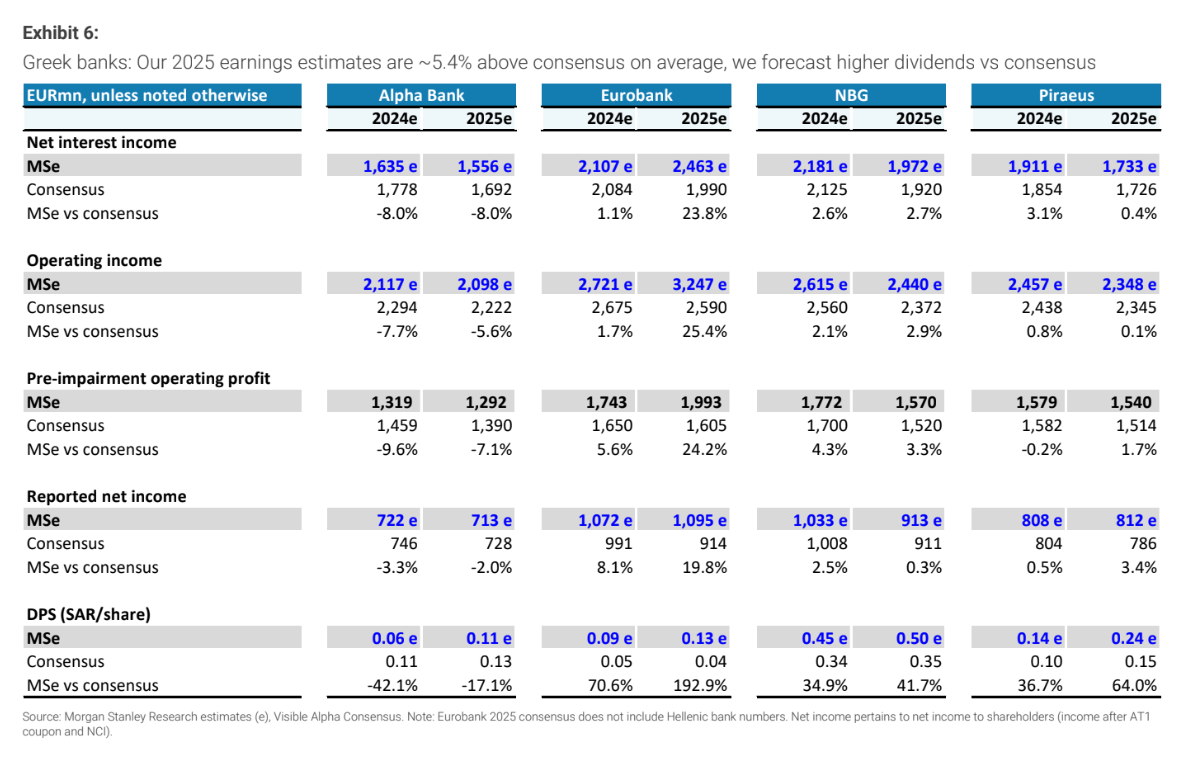

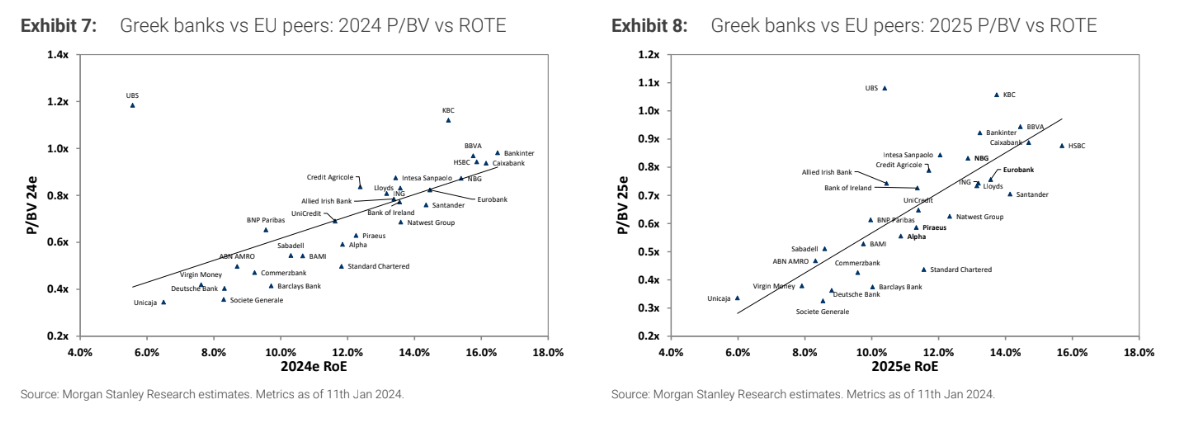

Οι ελληνικές τράπεζες σημείωσαν άνοδο 74% περίπου κατά μέσο όρο το 2023. Με 69% αναβαθμίσεις κερδών και αποτίμηση forward P/E κατά 9% περίπου, το discount σε σχέση με τις αντίστοιχες τράπεζες της ΕΕ μειώθηκε σε 10%, σύμφωνα με τη Μοrgan Stanley. Η συγκριτική αποτίμηση της τράπεζας υπολογίζει ότι οι υψηλές αποδόσεις δικαιολογούν μια περαιτέρω άνοδο των τιμών, παρά τις υψηλές ευαισθησίες στα επιτόκια. Οι στόχοι τιμών υποδηλώνουν ένα μέσο δείκτη P/B για το 2025 στις 0,9 φορές.

Το πλεονάζοντα κεφάλαια προσφέρουν στις ελληνικές τράπεζες επιλογές για την ανταμοιβή των μετόχων. Η ανοδική επιλογή μέσω της υψηλότερης επιστροφής κεφαλαίου στους μετόχους ή υψηλότερη ανάπτυξη είναι το βασικό σενάριο, με την ΕΤΕ να ξεχωρίζει. Η MS προτείνει θέσεις overweight για όλες τις τράπεζες και στην περίπτωση της Eurobank, καθώς ενσωματώνει στις προβλέψεις και τα μεγέθη της εξαγορασθείσας τράπεζας στην Κύπρο, της Ελληνικής Τράπεζας, στα μεγέθη του 2025.

Οι ελληνικές τράπεζες υπεραπέδωσαν έναντι του δείκτη των ευρωπαϊκών τραπεζών πέρυσι κατά 50%. Αυτό όμως ακολουθεί πολλά έτη συνεχούς υποαπόδοσης κατά τη διάρκεια της ελληνικής κρίσης χρέους. Η ισχυρή ανάκαμψη των τραπεζών στην Ελλάδα στηρίζεται και από τις μακροοικονομικές προοπτικές για ανάκαμψη, την εξυγίανση των ισολογισμών τους και την επέκταση των περιθωρίων κέρδους.

«Οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο σε δείκτη τιμής προς ενσώματη λογιστική αξία (P/ΤBV) στις 0,7 φορές και δείκτη τιμή προς κέρδη (P/E) στις 5,7 φορές, discount της τάξεως του 10% σε σχέση με τον μέσο όρο των τραπεζών της ΕΕ. Προβλέπουμε μέση μείωση του καθαρού εσόδου από τόκους 4% περίπου φέτος και 8% το επόμενο έτος.

Οι εκτιμήσεις μας υποθέτουν τώρα έναν δείκτη διανομής μερίσματος 35-50% για τις ελληνικές τράπεζες μέχρι το 2025. Η ΕΤΕ ξεχωρίζει, με πλεονάζον κεφάλαιο πάνω από 500 μονάδες βάσης πάνω από τους στόχους της διοίκησης έως το 2025. Η ανάλυσή μας υποδηλώνει δυνατότητες για κέρδη έως και 9-38% από την αξιοποίηση του πλεονάζοντος κεφαλαίου για τις ελληνικές τράπεζες. Βλέπουμε την επανεκκίνηση πληρωμών μερισμάτων φέτος ως καταλύτη για τον κλάδο», καταλήγει η Morgan Stanley.