Τα υψηλότερα βασικά έσοδα, ο έλεγχος του κόστους και το χαμηλότερο πιστωτικό κόστος υποστήριξαν τα αποτελέσματα το τρίτο τρίμηνο και το εννεάμηνο εξάμηνο του 2023. Συνολικά, καταγράφεται ισχυρή αύξηση στα καθαρά έσοδα από τόκους (NII), με τις τράπεζες να επωφελούνται από την ταχεία αύξηση των επιτοκίων παρά τους χαμηλότερους όγκους νέων δανείων.

Η αγορά εστιάζει στο πότε θα έρθει η επιβράδυνση των NII στα επόμενα τρίμηνα, αντανακλώντας την επιβράδυνση της σύσφιξης της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), καθώς και την πιθανή αύξηση του κόστους χρηματοδότησης.

Το τρίτο τρίμηνο του 2023, το κόστος κινδύνου (CoR) για τις ελληνικές συστημικές τράπεζες ήταν σύμφωνο με τις προβλέψεις και κοντά στις 80 μονάδες βάσης (από 66 έως 84 μονάδες βάσης) που συνολικά ήταν ο στόχος για τη φετινή χρήση και πολύ χαμηλότερα από τα πολύ υψηλά επίπεδα του πρόσφατου παρελθόντος. Οι τράπεζες εκτιμούν ότι ο δείκτης CoR πιθανότατα δεν θα αυξηθεί, παρά τους υψηλότερους κινδύνους ποιότητας του ενεργητικού.

Οι σταθερές και φθηνές καταθετικές βάσεις επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν μια άνετη θέση ρευστότητας παρά τις αποπληρωμές των TLTRO III. Οι καταθέσεις στρέφονται προς τις προθεσμιακές λιγότερο γρήγορα από τις αρχικές προσδοκίες και η διαρκής παραγωγή οργανικού κεφαλαίου το τρίτο τρίμηνο συνεχίστηκε, με αποτέλεσμα τα κεφάλαια να ενισχυθούν και το ερώτημα στις τάξεις των επενδυτών είναι πλέον οι μερισματικές αποδόσεις.

Στο πρώτο εξάμηνο του 2023, το συνολικό NII αυξήθηκε κατά 60% περίπου σε ετήσια βάση, με τις τράπεζες να επωφελούνται από την ταχεία αύξηση των επιτοκίων παρά τη μικρή θετική εξέλιξη στον όγκο των νέων δανείων. Ενώ οι περισσότερες από τις αυξήσεις των επιτοκίων έχουν μεταφερθεί στα επιτόκια των δανείων πελατών, αυτό συνέβη σε μικρότερο βαθμό στα επιτόκια καταθέσεων πελατών. Η εξέλιξη του όγκου των δανείων σε συνδυασμό με τον ρυθμό στροφής των πελατών προς πιο αποδοτικές καταθετικές λύσεις παραμένει το κλειδί για την αξιολόγηση του αντίκτυπου στο καθαρό επιτοκιακό περιθώριο (NIM) στο μέλλον.

Αlpha Bank

H σημαντικότερη εξέλιξη για την Alpha Bank είναι η συμφωνία με τη Unicredit Bank. Η αύξηση στα καθαρά έσοδα από τόκους (ΝΙΙ) συνεχίστηκε το τρίτο τρίμηνο με 8% σε σχέση με το δεύτερο τρίμηνο, με το καθαρό επιτοκιακό περιθώριο να διαμορφώνεται σε 2,6%. Στο εννεάμηνο, τα καθαρά έσοδα από τόκους ενισχύθηκαν κατά 46% σε σχέση με το 2022. Τα κέρδη προ προβλέψεων αυξήθηκαν κατά 18,4% σε τριμηνιαία βάση, ως αποτέλεσμα της ενίσχυσης των ΝΙΙ και της βελτιωμένης επίδοσης στα έσοδα από προμήθειες.

Για το εννεάμηνο, τα κέρδη προ προβλέψεων ενισχύθηκαν κατά 74%. Το κόστος πιστωτικού κινδύνου (CoR) διαμορφώθηκε σε 79 μ.β. το γ’ τρίμηνο, αντανακλώντας την εξυγίανση του χαρτοφυλακίου των μη εξυπηρετούμενων δανείων (ΜΕΑ) και τη θετική τάση που παρατηρείται αναφορικά με τη βελτίωση της ποιότητας του ενεργητικού της τράπεζας. Τα καθαρά κέρδη ήταν 188 εκατ. ευρώ.

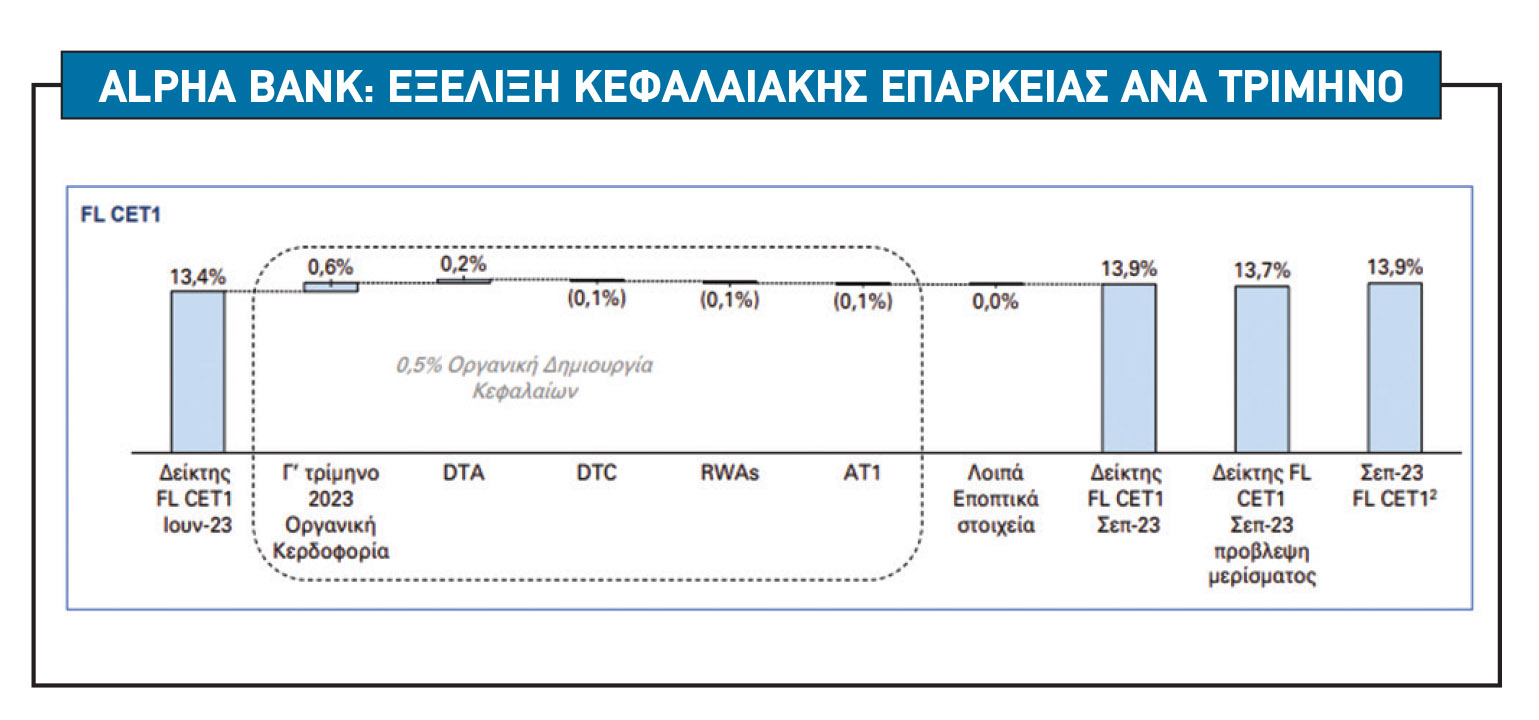

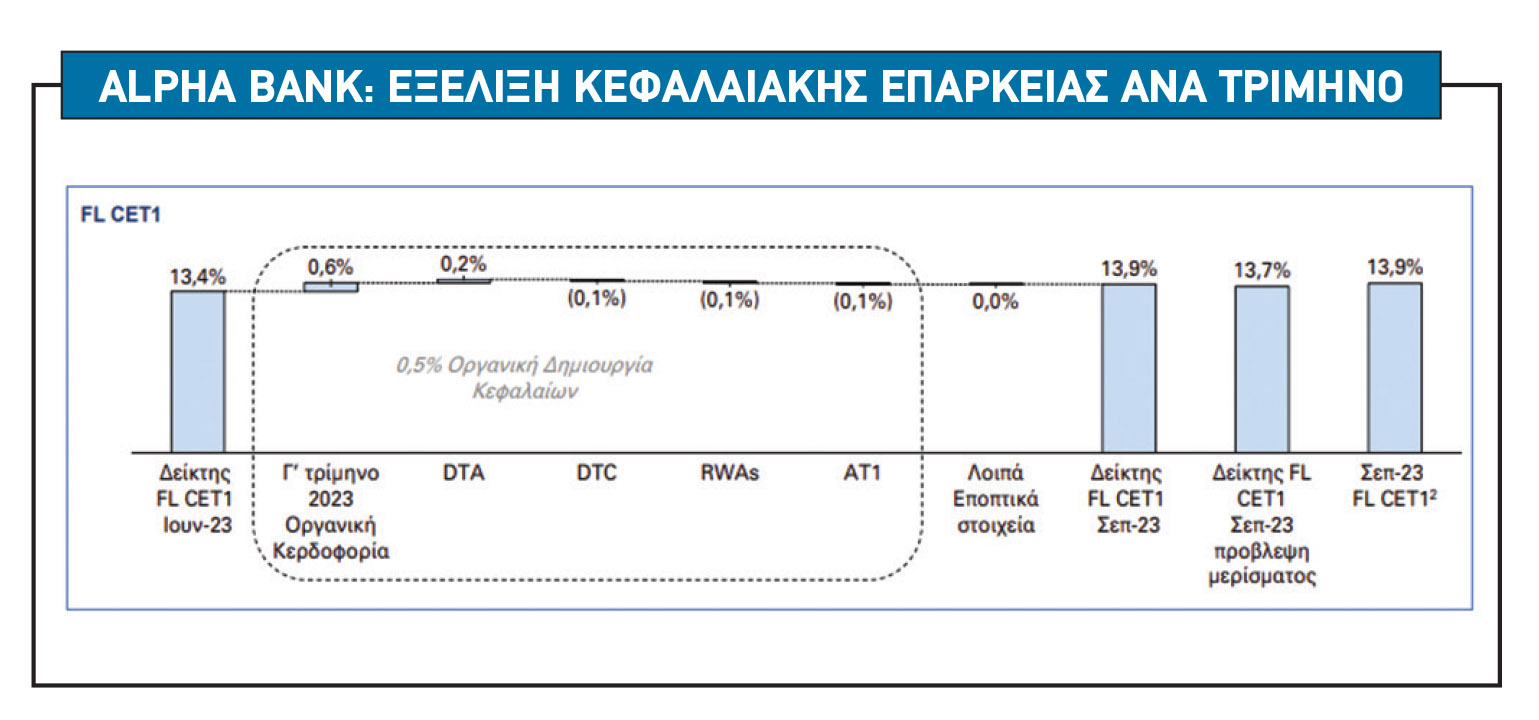

Ο δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) διαμορφώθηκε σε 7,2% το γ’ τρίμηνο, με τον δείκτη κάλυψης ΜΕΑ στο 41%. Τέλος, η κεφαλαιακή επάρκεια της τράπεζας στο δείκτη FL CET1 διαμορφώθηκε σε 13,7%, ενισχυμένος κατά 33 μ.β., ενώ λαμβάνοντας υπόψη τη θετική επίπτωση στα σταθμισμένα για τον κίνδυνο στοιχεία του ενεργητικού (RWAs) από τις συναλλαγές «Cell», «Skyline», «Solar» και «Andros», ο δείκτης FL CET1 διαμορφώθηκε σε 13,9%.

Eurobank

Για τη Eurobank, οι σημαντικές εξελίξεις ήταν η απόκτηση του επιπρόσθετου ποσοστού στην Ελληνική Τράπεζα Κύπρου, απόκτηση των μετοχών του ΤΧΣ και η πλήρης επιστροφή σε ιδιωτικά χέρια. Tα καθαρά έσοδα από τόκους αυξήθηκαν κατά 55,3% σε ετήσια βάση σε 1,6 δισ. ευρώ λόγω κυρίως των εσόδων από χορηγήσεις, ομόλογα, παράγωγα προϊόντα αλλά και των δραστηριοτήτων στο εξωτερικό.

Το καθαρό περιθώριο επιτοκίου ανήλθε σε 2,70%, ενώ τα συνολικά έσοδα αυξήθηκαν οριακά κατά 0,5% μόλις σε 2,03 δισ. ευρώ το εννεάμηνο. Τα κέρδη προ προβλέψεων στα 1,36 δισ. ευρώ ήταν μειωμένα κατά 2% σε ετήσια βάση. Το κόστος πιστωτικού κινδύνου (CoR) διαμορφώθηκε σε 84 μονάδες βάσης.

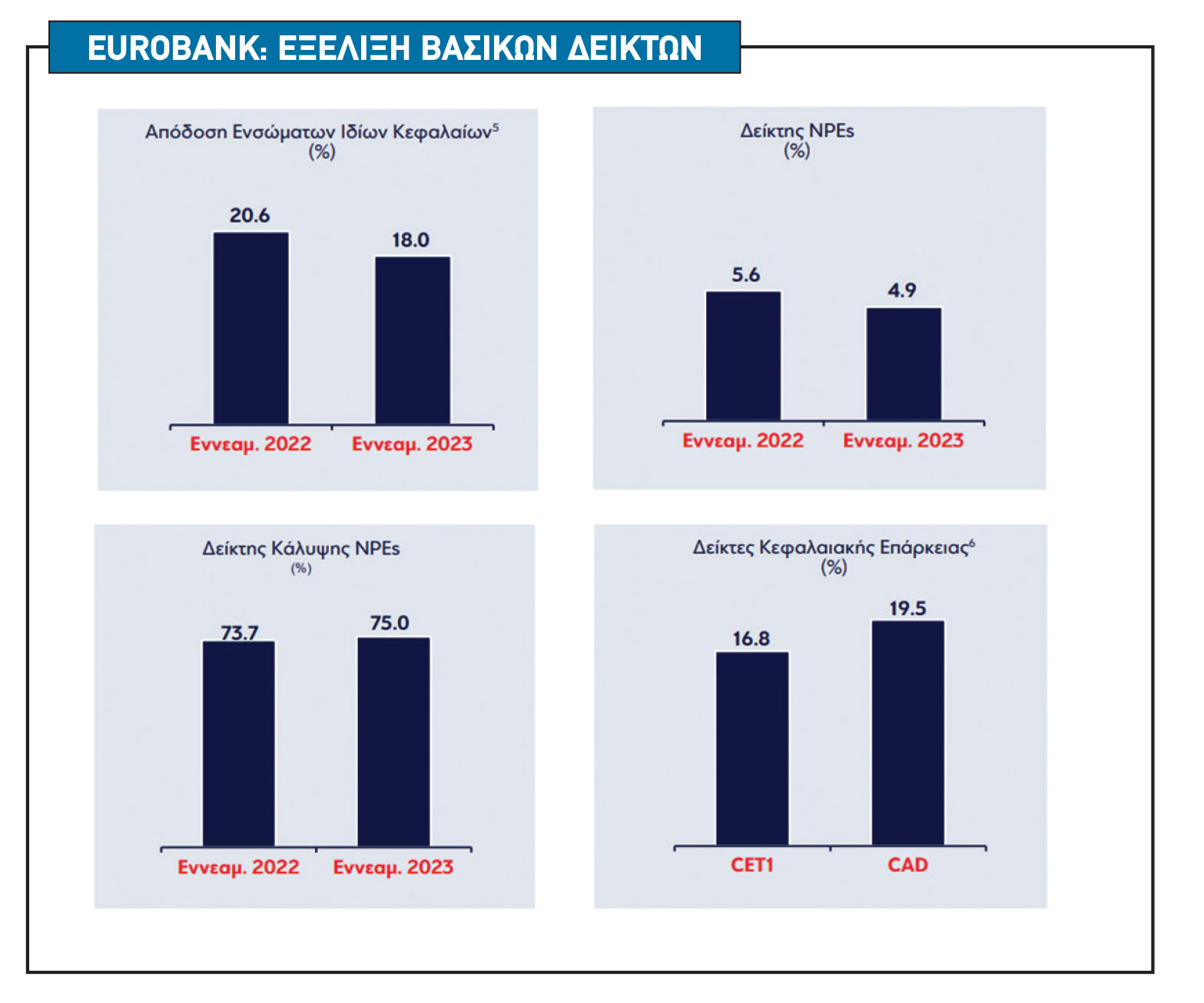

Συνολικά, τα προσαρμοσμένα καθαρά κέρδη ήταν 916 εκατ. ευρώ στο εννεάμηνο και τα κέρδη ανά μετοχή διαμορφώθηκαν σε 0,26 ευρώ. Η απόδοση των ενσώματων ιδίων κεφαλαίων (RoTE) ανήλθε σε 18% το εννεάμηνο 2023. Οι δραστηριότητες στο εξωτερικό συνέχισαν να ενισχύουν το διεθνές προφίλ της τράπεζας. Ο δείκτης των ΜΕΑ μειώθηκε σε4,9%το εννεάμηνο 2023 και η κάλυψη τους από τις σωρευτικές προβλέψεις ενισχύθηκε σε 75%, τη δεύτερη καλύτερη επίδοση στην Ελλάδα. Ο δείκτης εποπτικών κεφαλαίων FL CET1 ανήλθε σε 16,8%.

Εθνική Τράπεζα

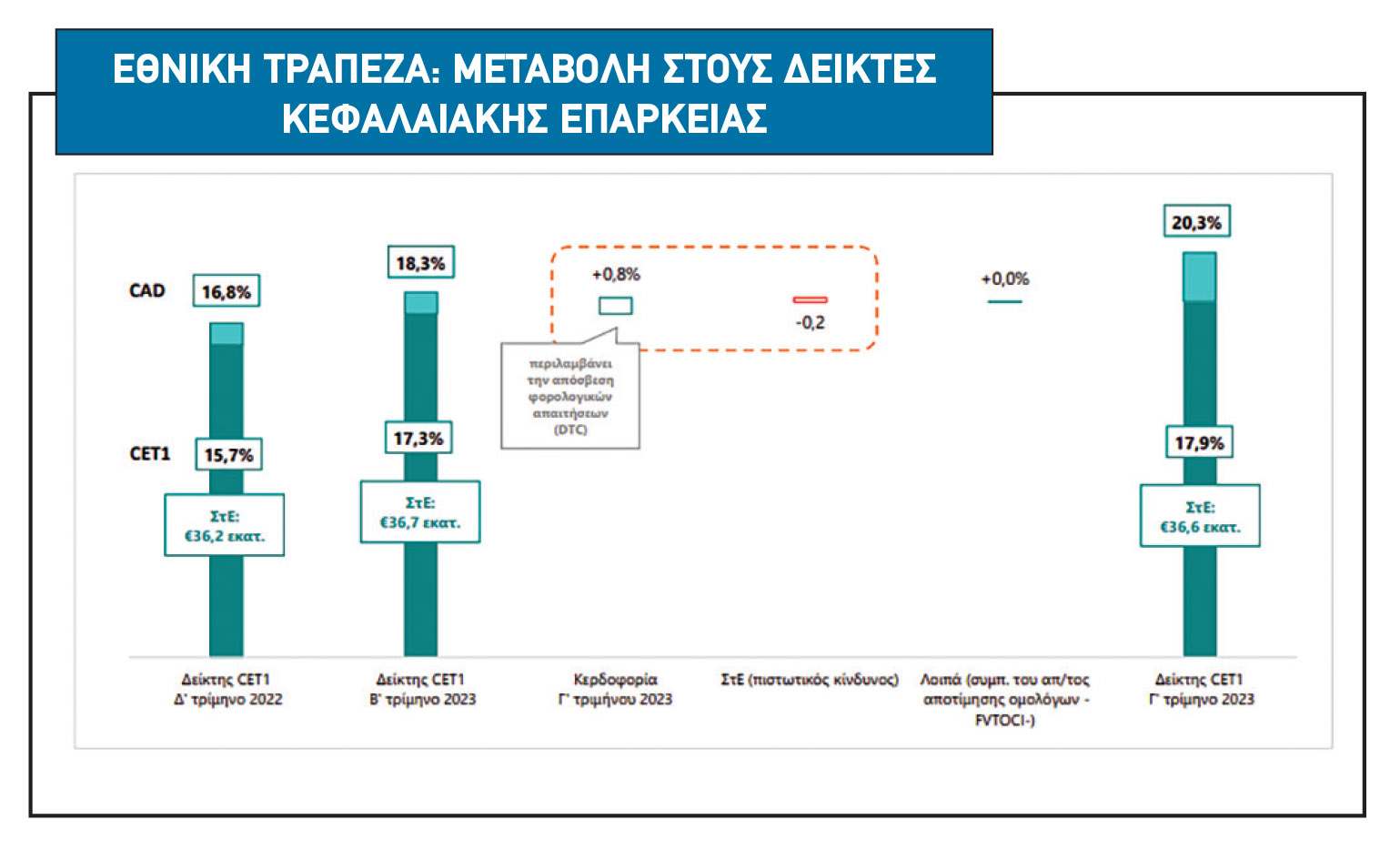

Κατά γενική ομολογία, η Εθνική Τράπεζα σημείωσε την καλύτερη επίδοση μεταξύ των τεσσάρων συστημικών τραπεζών. Τα κέρδη μετά φόρων διαμορφώθηκαν σε 855 εκατ. ευρώ το εννεάμηνο και 346 εκατ. ευρώ γ’ τρίμηνο. Το καθαρό επιτοκιακό περιθώριο (ΝΙΜ) ήταν στο 3,22% γ’ τρίμηνο και το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 66 μ.β. στο εννεάμηνο έναντι στόχου περί των 80μ.β. που έχει θέσει η διοίκηση για το 2023.

Η απόδοση ιδίων κεφαλαίων (core RoTE) ενισχύθηκε περαιτέρω, ανερχόμενη σε 20,8% το γ’ τρίμηνο και στο 17,8% το εννεάμηνο. Τα εξυπηρετούμενα δάνεια στην Ελλάδα ενισχύθηκαν κατά 600 εκατ. σε τριμηνιαία βάση στα 28 δισ. ευρώ, με τις εκταμιεύσεις να αγγίζουν σχεδόν τα 2 δισ. ευρώ το γ’ τρίμηνο.

Το υπόλοιπο του Προγράμματος Συναλλαγών Μακροχρόνιας Αναχρηματοδότησης (TLTRO ΙΙΙ) είναι μόλις 1,85 δισ. ευρώ. Στην Ελλάδα, ο δείκτης ΜΕΑ διαμορφώθηκε σε 3,6%, με τον δείκτη κάλυψης ΜΕΑ από συσσωρευμένες προβλέψεις να ανέρχεται σε περίπου 94%, τον υψηλότερο στην κατηγορία, και ο δείκτης κάλυψης δανείων σταδίου 3 (Stage 3) στο 55%. Τέλος, ο δείκτης FL CET1 ανήλθε σε 17,9%, αυξημένος περίπου 60 μ.β. σε τριμηνιαία βάση.

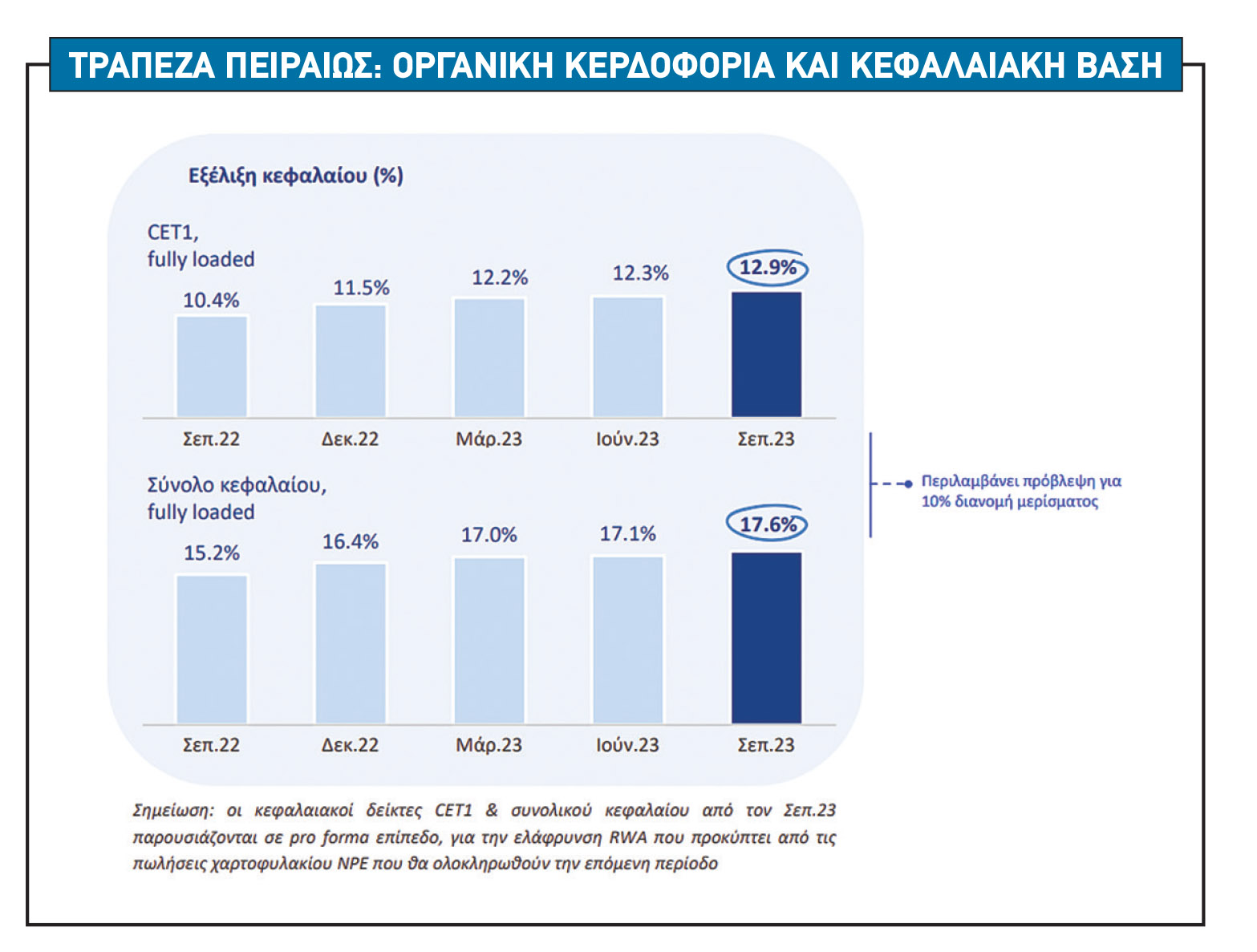

Τράπεζα Πειραιώς

Τα καθαρά έσοδα από τόκους (ΝΙΙ) διαμορφώθηκαν σε 531 εκατ. ευρώ το γ’ τρίμηνο, αυξημένα κατά 9% σε τριμηνιαία βάση, ενώ στο εννεάμηνο ανήλθαν σε 1,47 δισ. ευρώ αυξημένα κατά 59% σε ετήσια βάση. Ο δείκτης καθαρού περιθωρίου επιτοκίου (ΝΙΜ) διαμορφώθηκε στο 2,7% το γ’ τρίμηνο, σε σύγκριση με 2,6% το προηγούμενο τρίμηνο και κατά μέσο όρο στο 2,5% το εννεάμηνο. Από τα ιδιαίτερα σημεία του τρίτου τριμήνου ήταν η επιτυχία στον δείκτη κόστους προς βασικά έσοδα, ο οποίος σε επαναλαμβανόμενη βάση διαμορφώθηκε στο ιστορικό χαμηλό του 29% το γ’ τρίμηνο έναντι 46% ένα χρόνο πριν.

Το οργανικό κόστος κινδύνου το γ’ τρίμηνο 2023 διαμορφώθηκε στις 84 μ.β. από 81 μ.β. ένα χρόνο πριν. Η καθαρή επέκταση εξυπηρετούμενων ανοιγμάτων ήταν 1,1δισ. ευρώ σε ετήσια βάση. Ο δείκτης ΜΕΑ διαμορφώθηκε στο επίπεδο του 5,5%, σημαντικά χαμηλότερος από τον Σεπτέμβριο 2022 που ήταν στο 8,8% και η κάλυψη τους αυξήθηκε σε 57,3% από 54,5% στο τέλος του 2022.

Το υπόλοιπο χρηματοδότησης TLTRO διατηρείται στα 5,5 δισ. ευρώ, με 2,0 δισ. ευρώ να λήγουν φέτος τον Δεκέμβριο και τα υπόλοιπα το επόμενο έτος. Τέλος, ο δείκτης FL CET1 διαμορφώθηκε στο 12,8% στο τέλος Σεπτεμβρίου, έναντι 12,2% το β’ τρίμηνο και 10,4% πέρυσι, κυρίως λόγω οργανικής. Σε pro forma επίπεδο για την ελάφρυνση σταθμισμένων με κίνδυνο στοιχείων ενεργητικού (RWA) από τις πωλήσεις ΜΕΑ που θα ολοκληρωθούν την επόμενη περίοδο, ο δείκτης CET1 στο τέλος Σεπτεμβρίου 2023 διαμορφώθηκε στο 12,9%.