Mε ισχυρές επιδόσεις κινήθηκαν οι τραπεζικές επιδόσεις στο β’ τρίμηνο, με τις εγχώριες τράπεζες να επιβεβαιώνουν τις αποδόσεις που έχουν επιτευχθεί στο ταμπλό του Χρηματιστηρίου της Αθήνας, παρά τη διορθωτική κίνηση των τελευταίων συνεδριάσεων.

Η αποδοτικότητα των ενσώματων ιδίων κεφαλαίων ισορρόπησε σε αρκετά υψηλότερα επίπεδα από το guidance για τη χρονιά, στοιχείο που θα οδηγήσει σε αναβάθμιση των στόχων για το σύνολο της χρήσης. Τα αποτελέσματα είναι εξαιρετικά πιθανό να οδηγήσουν σε αναβαθμίσεις στις προβλέψεις των αναλυτών, αλλά και στις τιμές-στόχους που θέτουν για το επόμενο δωδεκάμηνο.

Alpha Υπηρεσιών και Συμμετοχών

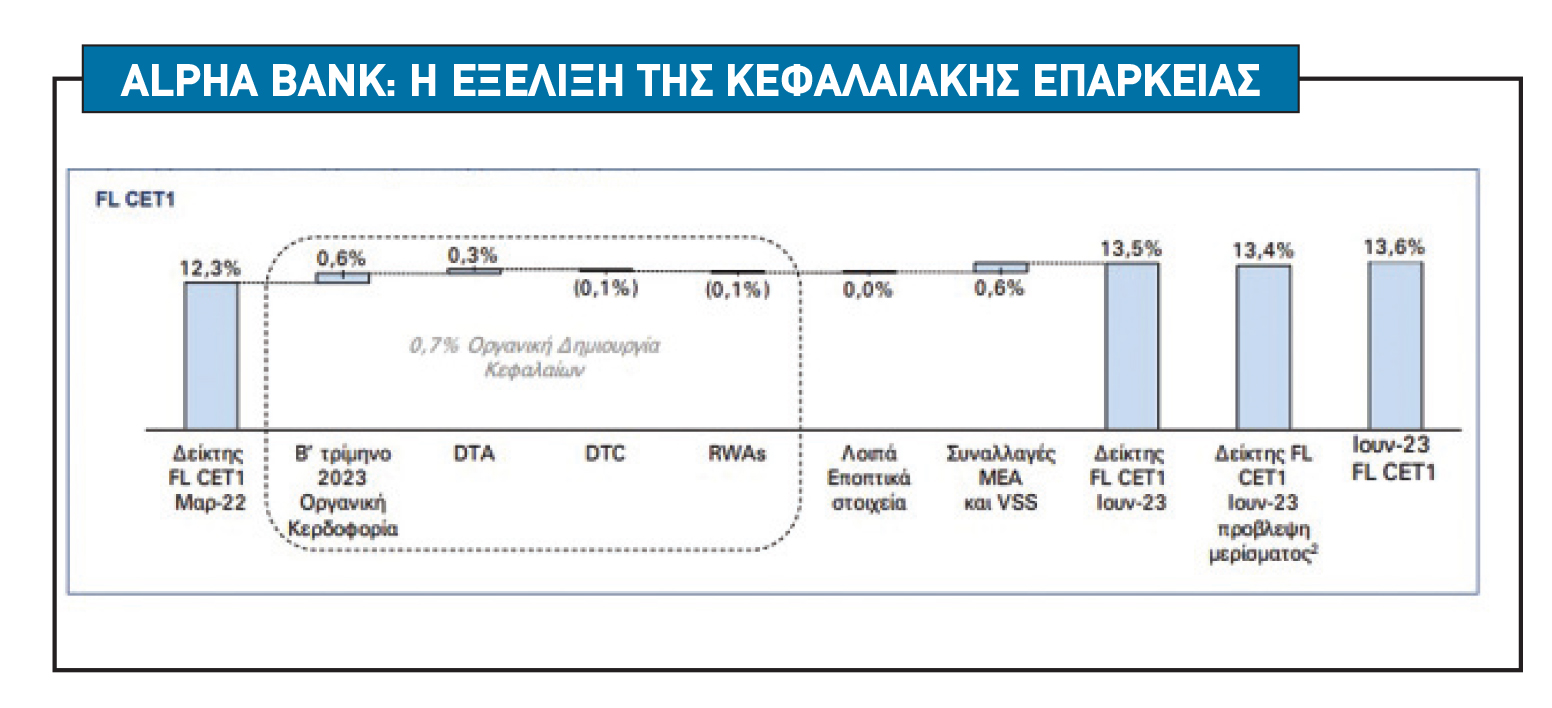

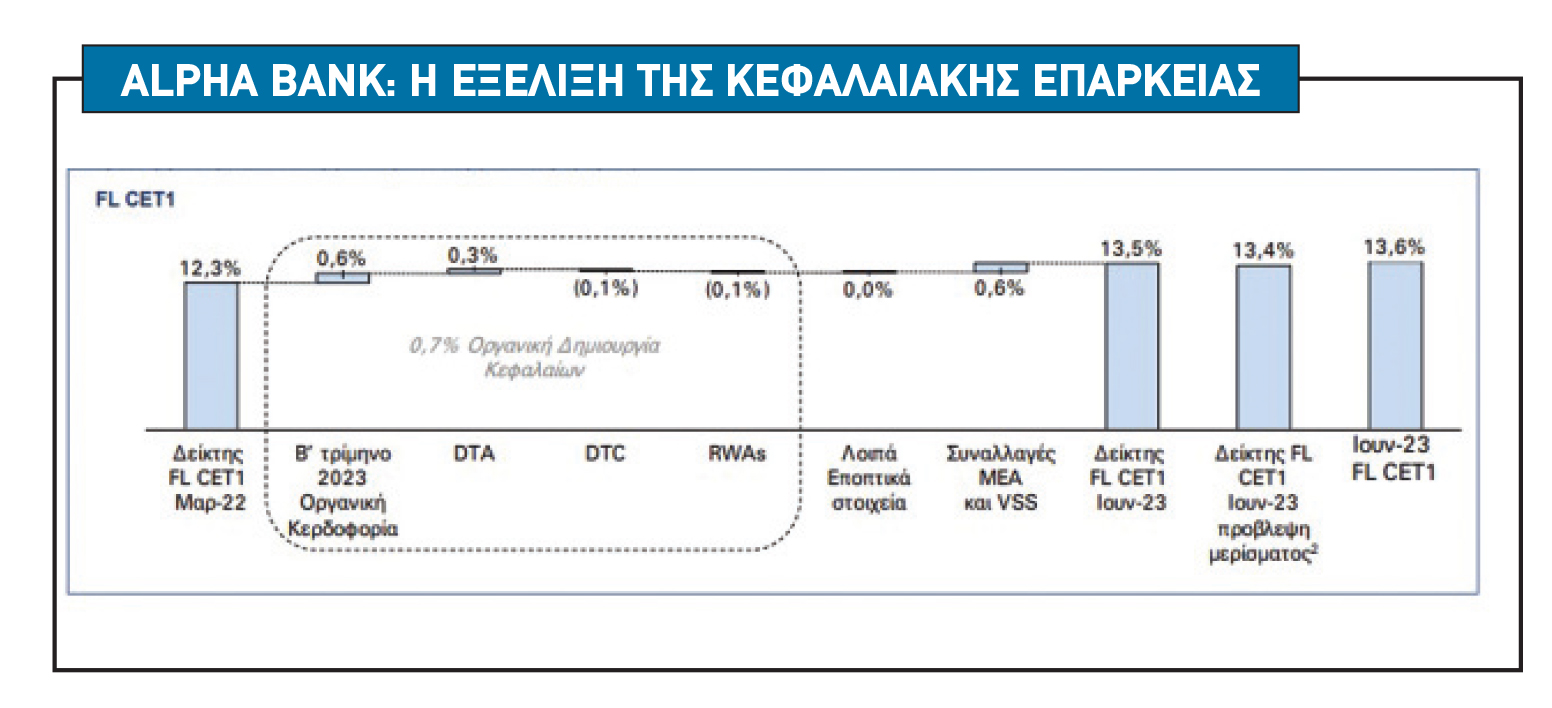

Τα αποτελέσματα β’ τριμήνου της Alpha Bank ήταν ιδιαίτερα θετικά, με τους αναλυτές να εστιάζουν στην υψηλότερη των αρχικών εκτιμήσεων κερδοφορία που σημείωσε η τράπεζα, τη σημαντική ενίσχυση του δείκτη κεφαλαίων CET1 και την αύξηση των στόχων για τη χρονιά. Το ισχυρό σετ αποτελεσμάτων είναι πολύ πιθανό να οδηγήσει σε ανοδικές αναθεωρήσεις των προσδοκιών για τα κέρδη της Αlpha Bank.

1. Η Alpha Βank επέδειξε ισχυρή κεφαλαιακή επάρκεια με FL CET1 σε 13,4%, ενισχυμένος κατά 109 μονάδες βάσης (μ.β.) το β’ τρίμηνο, ως αποτέλεσμα της θετικής συνεισφοράς κατά 71 μ.β. από την οργανική κερδοφορία του τριμήνου, κατά 56 μ.β. από την ολοκλήρωση δύο συναλλαγών ΝPEs και μίας συνθετικής τιτλοποίησης, καθώς και λαμβανομένης υπόψη της πρόβλεψης για διανομή μερίσματος.

2. To χαρτοφυλάκιο εξυπηρετούμενων δανείων αυξήθηκε κατά 0,4 δισ. σε τριμηνιαία βάση και ανήλθε σε 31,5 δισ., υψηλότερο κατά 3% σε ετήσια βάση, ενώ αμετάβλητες παραμένουν οι προοπτικές για ισχυρή πιστωτική επέκταση μεσοπρόθεσμα.

3. Οι καταθέσεις αυξήθηκαν κατά 1,6 δισ. σε τριμηνιαία βάση, και ανήλθαν σε 51,8 δισ. κυρίως από επιχειρήσεις. Οι προθεσμιακές καταθέσεις ενισχύθηκαν κατά 3% σε τριμηνιαία βάση, αντιπροσωπεύοντας το 25% των εγχώριων καταθέσεων της τράπεζας, με την αύξηση των επιτοκίων καταθέσεων ως ποσοστό της αύξησης των επιτοκίων της αγοράς (beta) να βρίσκεται σε συμφωνία με τον κλάδο.

4. Η έκδοση ομολόγου υψηλής εξοφλητικής προτεραιότητας (senior preferred bond) τον Ιούνιο 2023, ύψους 500 εκατ., διάρκειας 6 ετών και δυνατότητα ανάκλησης στα 5 έτη, με ονομαστικό επιτόκιο 6,875%, διαφοροποιεί τις πηγές χρηματοδότησης της τράπεζας, ενισχύοντας περαιτέρω την κεφαλαιακή της θέση.

Eurobank Ergasias Υπηρεσιών

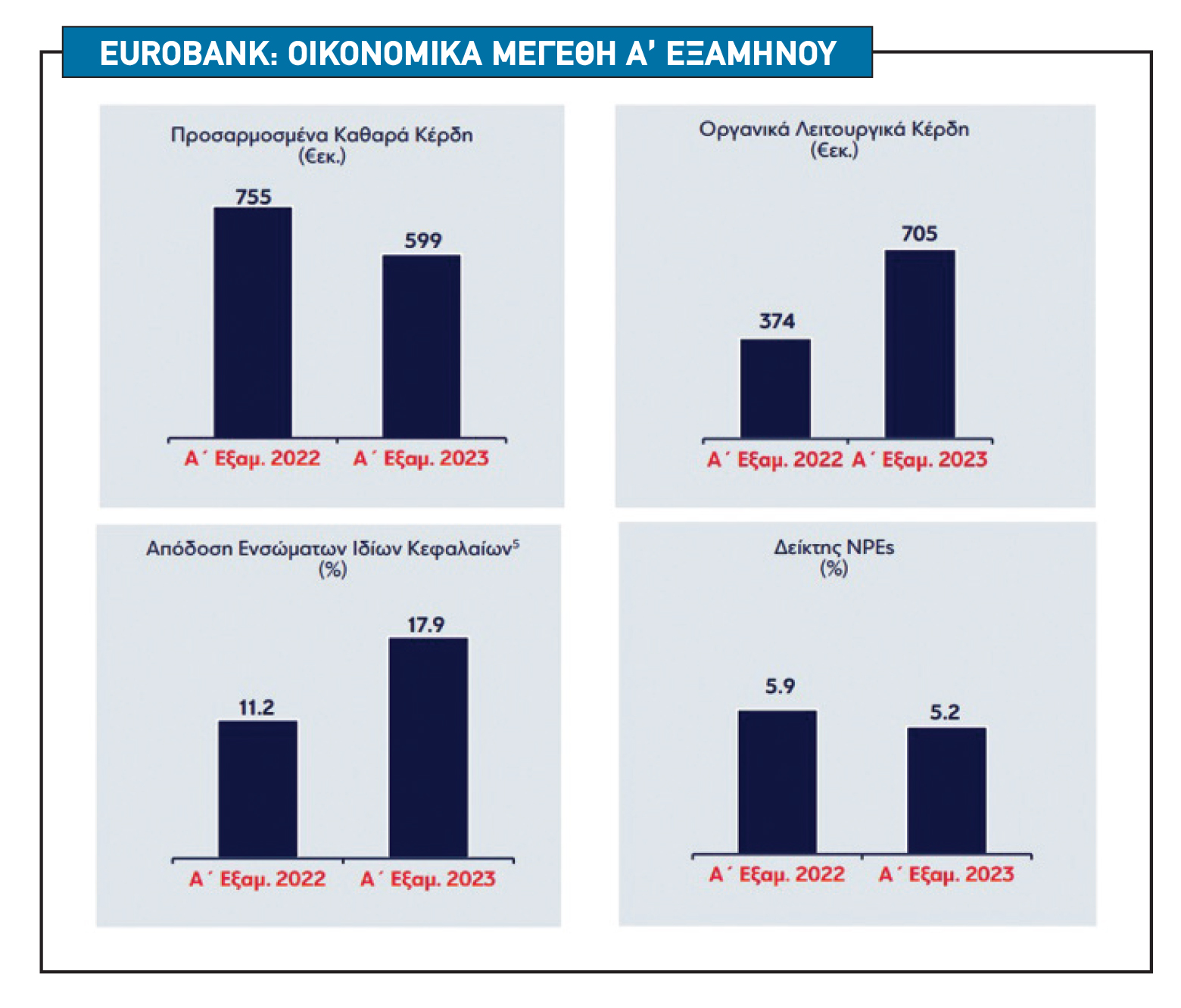

H Eurobank εμφάνισε ισχυρές επιδόσεις σε όλους τους τομείς, οι οποίες οδήγησαν σε νέο guidance για τα φετινά κέρδη και έσοδα, καθώς η τράπεζα πλέον αναμένει νέα δάνεια 1,5 δισ. ως το τέλος του 2023. Για την τράπεζα, κορυφαία προτεραιότητα είναι η διανομή μερίσματος, με στόχο να μοιράσει στους μετόχους το 25% των κερδών του 2023. Η επαναγορά του μεριδίου των μετοχών του ΤΧΣ βρίσκεται σε καλό δρόμο, αλλά οι προοπτικές για τις διανομές στους μετόχους μπορεί να υπολείπονται των προσδοκιών της αγοράς.

1. Η τράπεζα αυξάνει τις προβλέψεις της για το σύνολο της φετινής χρήσης και εκτιμά πλέον ότι τα έσοδα από βασικές δραστηριότητες προ προβλέψεων θα διαμορφωθούν στα 1,7 δισ. ευρώ (από 1,4 δισ. ευρώ), με τα λειτουργικά κέρδη στο σύνολο της χρήσης να υπερβαίνουν το 1,3 δισ. ευρώ (έναντι προηγούμενης πρόβλεψης στα 1,1 δισ. ευρώ).

2. Η τράπεζα αυξάνει και την πρόβλεψη για τη φετινή απόδοση ενσώματων ιδίων κεφαλαίων σε επίπεδα άνω του 15%, από προηγούμενη εκτίμηση για 13% και η νέα πρόβλεψη για τον βασικό κεφαλαιακό δείκτη CET1 στο σύνολο της φετινής χρήσης αναφέρεται σε 17% από προηγούμενη πρόβλεψη για 16%.

3. Αναφορικά με την εξαγορά του ποσοστού 1,4% της τράπεζας που ελέγχει το ΤΧΣ, η Eurobank θα υποβάλει σχετική προσφορά στο Ταμείο στις αρχές Σεπτεμβρίου και η διαδικασία θα είναι σχετικά γρήγορη, οπότε αναμένεται ότι θα ολοκληρωθεί εντός του μήνα.

4. Τα εξυπηρετούμενα δάνεια αυξήθηκαν κατά 500 εκατ. ευρώ και αναμένεται επιτάχυνση στο δεύτερο εξάμηνο, με τις αναθεωρημένες προβλέψεις της η τράπεζα να κάνουν λόγο για δάνεια ύψους 2 δισ. ευρώ στο σύνολο της χρήσης. Η τράπεζα εκτιμά ότι θα χορηγήσει νέα δάνεια 1,5 δισ. ευρώ, με σχετική κινητικότητα από τους κλάδους ναυτιλίας, τουρισμού και κατασκευών. Το μείγμα των καταθέσεων, βάσει του business plan, τοποθετούσε το 40% των καταθέσεων σε προθεσμιακές. Το πρώτο εξάμηνο οι προθεσμιακές αποτελούσαν το 25% του συνόλου και με βάση τις αναθεωρημένες προβλέψεις, η τράπεζα εκτιμά ότι θα κινηθούν κοντά στο 30% στο σύνολο της χρήσης.

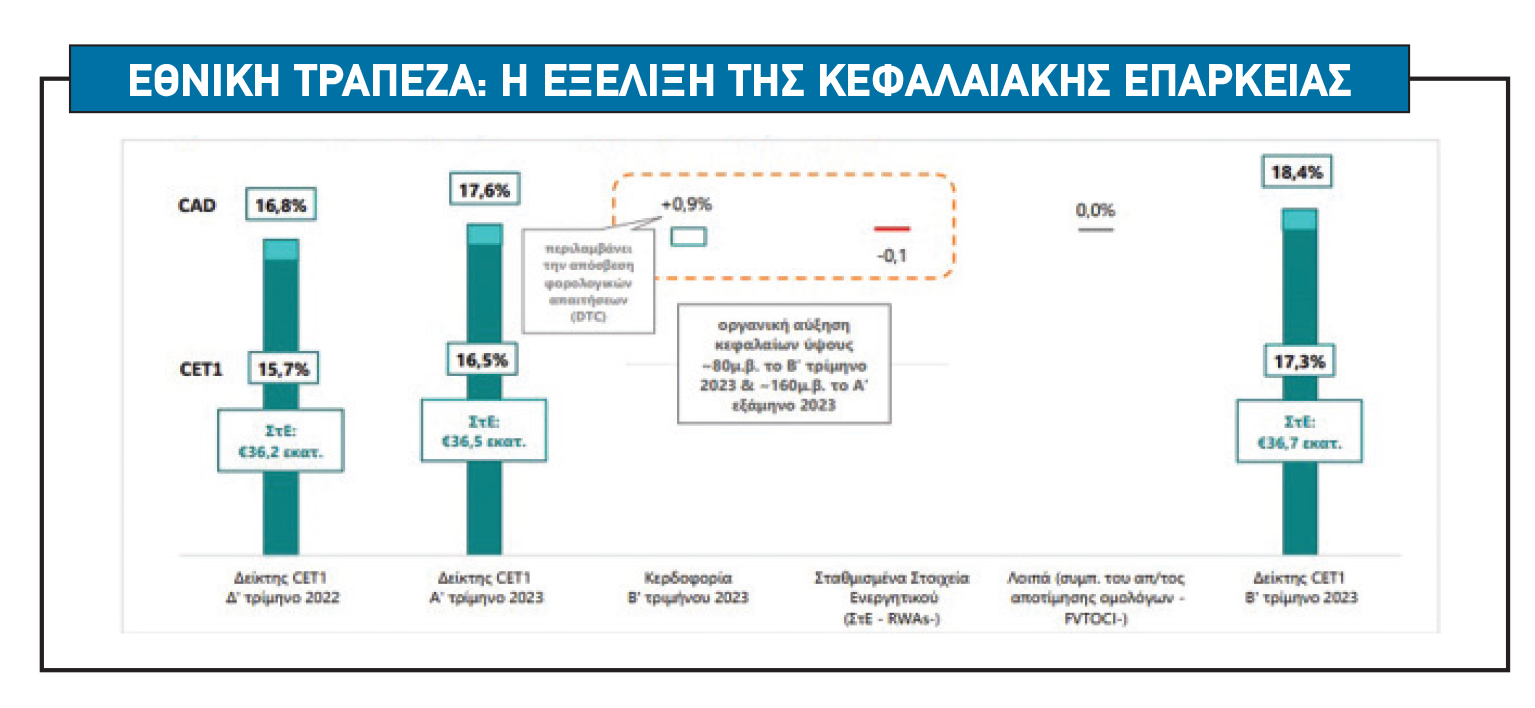

Εθνική Τράπεζα

Αναθεωρημένους στόχους παρουσίασε η διοίκηση της Εθνικής Τράπεζας μετά τα αποτελέσματα β΄ τριμήνου, με τον πήχη για την απόδοση των ενσώματων ιδίων κεφαλαίων να ανεβαίνει στο 15%. Ενδεικτικό είναι ότι το πρώτο εξάμηνο της περσινής χρονιάς η Εθνική είχε καθαρά έσοδα από τόκους 600 εκατ. ευρώ, ενώ φέτος, στο αντίστοιχο διάστημα, τα ΝΙΙ εκτινάχθηκαν σε 1,05 δισ. ευρώ. Το συντριπτικό μέρος της προήλθε από τον ανοδικό κύκλο επιτοκίων και τον ιδανικό, για την τρέχουσα οικονομική συγκυρία, ισολογισμό της Εθνικής.

1. Σε ανοδική αναθεώρηση κερδοφορίας και απόδοσης ενσώματων ιδίων κεφαλαίων για την τρέχουσα χρήση, βάσει οργανικής κερδοφορίας, προχώρησε η διοίκηση της Εθνικής Τράπεζας. Το νέο guidance προβλέπει κέρδη ανά μετοχή άνω των 1,10 ευρώ από 0,75 ευρώ προγενέστερα, απόδοση ενσώματων ιδίων κεφαλαίων βάσει οργανικής κερδοφορίας (core RoTE) πάνω από 15% έναντι 11% προγενέστερα. Η επίδοση στο β’ τρίμηνο για την Εθνική ήταν core RoTE 18%.

2. Τα αποτελέσματα προ προβλέψεων ανήλθαν σε 448 εκατ. ευρώ στο β΄ τρίμηνο σημειώνοντας άνοδο κατά 17%. Στο εξάμηνο το core PPI εκτοξεύτηκε σε 831 εκατ. ευρώ, υψηλότερο κατά 2,2 φορές σε σχέση με την επίδοση του αντίστοιχου περσινού διαστήματος.

3. Η τράπεζα αποπλήρωσε TLTROs 3,1 δισ. ευρώ στο β’ τρίμηνο και το υπόλοιπο του προγράμματος συναλλαγών μακροχρόνιας αναχρηματοδότησης (TLTRO ΙΙΙ) διαμορφώθηκε σε μόλις 1,9 δισ. τον Ιούνιο 2023, μειωμένο περαιτέρω κατά 3,1 δισ. σε τριμηνιαία βάση.

4. Σε ό,τι αφορά τις χορηγήσεις δανείων, παρότι η εικόνα ήταν «flat» από τις αρχές της χρονιάς, υπάρχει δυναμική στον εταιρικό δανεισμό και κυρίως από τις μεγάλες εταιρείες, ενώ αντίθετα στασιμότητα καταγράφεται στα καταναλωτικά δάνεια. Ο όμιλος έχει εγκρίνει χορηγήσεις 1,2 δισ. ευρώ που ακόμα δεν έχουν εκταμιευθεί, ενώ σημαντικά έργα θα έρθουν σύντομα προς έγκριση.

5. Η διοίκηση της ΕΤΕ ευελπιστεί ότι τα ικανοποιητικά αποτελέσματα του stress test θα οδηγήσουν σε μείωση των κεφαλαιακών απαιτήσεων από τις εποπτικές αρχές. Το σημείο αυτό δεν εντυπωσίασε γιατί εκτιμήθηκε ως αρκετά συντηρητική η προσέγγιση της διοίκησης στο θέμα της πληρωμής μερισμάτων στους μετόχους, όπου η διοίκηση διατήρησε τον στόχο για διανομή 20%-30% από τα φετινά κέρδη. Οι αναλυτές εκτιμούν, σύμφωνα και με το guidance της τράπεζας, ότι η παραγωγή κεφαλαίων θα είναι σημαντική, πάνω από 450 μ.β. από 350 μ.β. πριν.

Πειραιώς Financial Holdings

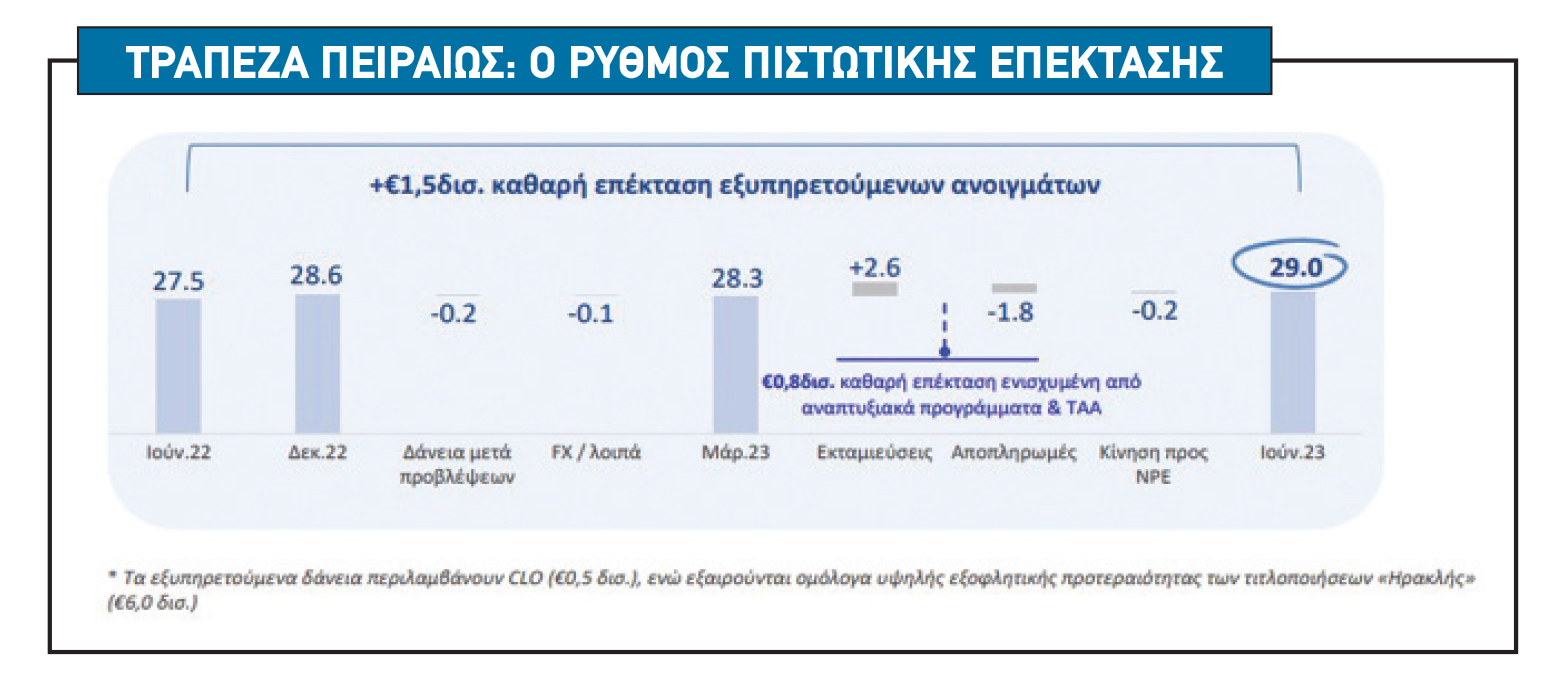

Η Τράπεζα Πειραιώς ξεπέρασε τις εκτιμήσεις και ο ρυθμός κερδοφορίας του β’ τριμήνου με εξομαλυμένα κέρδη ανά μετοχή 0,18 ευρώ και απόδοση ενσώματων ιδίων κεφαλαίων (RoaTBV) 15% ήταν πολύ πάνω από τις προσδοκίες της αγοράς. Στο α΄ εξάμηνο καταγράφηκε ισχυρή κερδοφορία με εξομαλυμένα κέρδη ανά μετοχή 0,33 ευρώ και απόδοση RoaTBV 14%. Χάρη στα οργανικά κέρδη και αντισταθμισμένα από την αύξηση του ενεργητικού (RWA), την εξυγίανση των NPEs, το κουπόνι του AT1 ομολόγου, αλλά και την απόσβεση του DTC, η υψηλότερη εκτίμηση για τη δημιουργία εισοδήματος το 2023 οδήγησε σε βελτίωση του στόχου CET1 της Πειραιώς για το 2023 σε περίπου 13% (από πάνω από 12,5%).

1. Τα καθαρά έσοδα από τόκους ανήλθαν σε 488 εκατ. ευρώ ή 9% σε τριμηνιαία βάση. Το κόστος καταθέσεων διαμορφώθηκε στο 0,4% τον Ιούνιο 2023, με το κόστος των προθεσμιακών καταθέσεων στο 1,6%, ενώ επί του παρόντος οι νέες προθεσμιακές καταθέσεις προσφέρουν επιτόκια της τάξεως του 1,9% περίπου.

2. Ο δείκτης NPEs μειώθηκε στο 5,5%, από 9,3% ένα χρόνο πριν, καλύπτοντας ήδη τον στόχο NPE για το τέλος του έτους, καθώς η τράπεζα προχώρησε στην επιτάχυνση δύο συναλλαγών αποεπένδυσης από NPEs. Ο δείκτης κάλυψης NPEs ενισχύθηκε κατά 11% ετησίως στο 57%.

3. Το χαρτοφυλάκιο εξυπηρετούμενων δανείων αυξήθηκε κατά 1,5 δισ. το α’ εξάμηνο σε ετήσια βάση, με 0,8 δισ. καθαρή πιστωτική επέκταση το β’ τρίμηνο. Τα υπό διαχείριση περιουσιακά στοιχεία πελατών αυξήθηκαν στα 8,2 δισ. το β’ τρίμηνο, άνοδος 9% τριμηνιαίως και 26% ετησίως.

4. Ο δείκτης αποδοτικότητα κεφαλαίων CET1 ενισχύθηκε στο 12,2%. Σε pro forma επίπεδο για τη μείωση σταθμισμένων βάσει κινδύνων στοιχείων ενεργητικού από τις πωλήσεις NPEs που θα ολοκληρωθούν την προσεχή περίοδο, ο δείκτης CET1 διαμορφώθηκε στο 12,3%.