H αμερικανική τράπεζα Morgan Stanley παρουσιάζει ένα διαφορετικό πλαίσιο επιλογής τραπεζικών μετοχών στην περιοχή της Αναδυόμενης Ευρώπης, Μέσης Ανατολής και Αφρικής (EEMEA) με βάση τη θεμελιώδη και την ποσοτική (quant) ανάλυση για τον εντοπισμό μετοχών που δημιουργούν υπερβάλλουσα απόδοση (alpha).

«Με βάση αυτό το πλαίσιο ανάλυσης (το οποίο αναλύεται διεξοδικά παρακάτω) και λαμβάνοντας υπόψη την κατάταξη των μετοχών από την ποσοτική διαλογή (quant screen) και τις θεμελιώδεις απόψεις μας, επισημαίνουμε τις κορυφαίες επιλογές μας: η ουγγρική τράπεζα OTP, οι ελληνικές Τράπεζα Πειραιώς και Εθνική Τράπεζα και η κρατική τράπεζα του Ντουμπάι ENBD. Τέλος, υπάρχει η Eurobank αλλά και η νοτιοαφρικανική τράπεζα Standard Bank (με σύσταση Equal-weight και οι δύο) που προβάλλονται επίσης καλά», επισημαίνουν οι αναλυτές της τράπεζας.

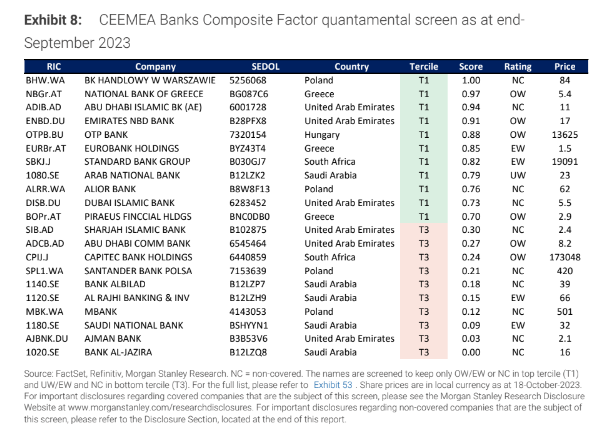

Οι ελληνικές τράπεζες Πειραιώς, Αlpha Bank και Εθνική προβάλλονται στις θέσεις δύο και τρία και τέσσερα, αναφορικά με τους δείκτες Ρ/Ε, ενώ η Eurobank είναι πέμπτη.

Συνολικά από το screening έξι παραγόντων, η Εθνική Τράπεζα είναι στη δεύτερη θέση, η Eurobank στην έκτη θέση και τέλος η Τράπεζα Πειραιώς στην ενδέκατη θέση, με την Alpha Bank να απουσιάζει από τη λίστα των 21 τραπεζικών μετοχών.

«Ειδικά για τη Eurobank, σημειώνουμε ότι είμαστε θετικοί για τον ελληνικό τραπεζικό τομέα, και η αξιολόγηση Equal-weight αντανακλά τη σχετική προτίμησή μας για την ΕΤΕ και την Πειραιώς εντός του τομέα, δεδομένης της πιο αμυντικής καταθετικής βάσης τους, και ως εκ τούτου τα χαμηλότερα beta καταθέσεων», επισημαίνει η MS.

Υπενθυμίζεται ότι η Morgan Stanley θεωρεί τις ελληνικές τράπεζες ως κορυφαίες επιλογές της. Δίνει για την Τράπεζα Πειραιώς τιμή-στόχο στα 4,40 ευρώ και για την Εθνική Τράπεζα τιμή-στόχο στα 8,33 ευρώ με συστάσεις overweight.

Αντίθετα, οι συστάσεις για τις Αlpha Bank και Εurobank είναι ίσης απόδοσης με την αγορά (equalweight) και οι τιμές-στόχοι διαμορφώνονται σε ανάλογα επίπεδα, στα 2,11 ευρώ και 2,10 ευρώ, αντίστοιχα.

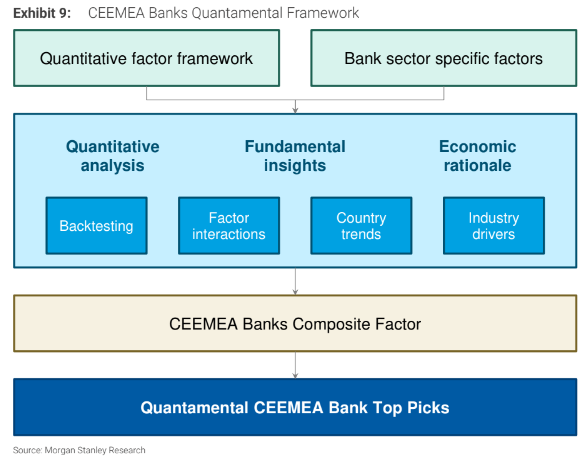

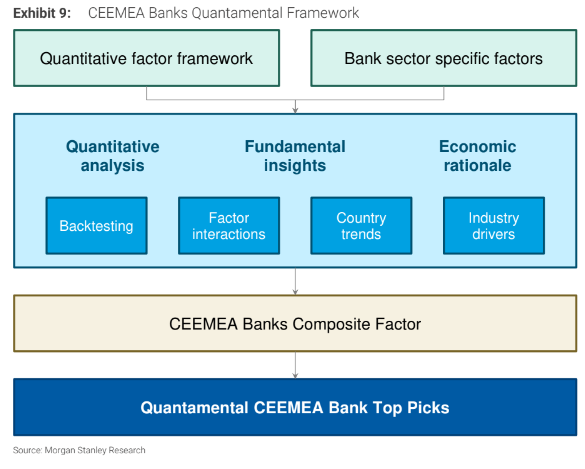

Το πλαίσιο ανάλυσης των μετοχών και γιατί είναι καινοτομικό

«Βρίσκουμε ενδείξεις θετικών αποδόσεων προσαρμοσμένες στον κίνδυνο, με τη χρήση παραγόντων όπως η αξία (value), η δυναμική (momentum) και η ποιότητα (quality factors) και αναδεικνύουμε μετοχές που διακρίνονται καλά με βάση αυτούς τους δείκτες.

Η σύνθετη ανάλυση των παραγόντων που βασίζεται στην ποσοτική ανάλυση δείχνει ότι η επιλογή μετοχών με βάση ένα σύνθετο σύνολο 6 βασικών παραγόντων έχει αποδώσει 21,3% σε ετησιοποιημένη βάση (CAGR και σε όρους δολαρίου).

Οι 6 παράγοντες περιλαμβάνουν: 1) το μελλοντικό δείκτη Ρ/Ε 12 μηνών (12M forward P/E), 2) τον ιστορικό δείκτη Ρ/Ε των τελευταίων 12 μηνών (trailing P/E), 3) τη μερισματική απόδοση (αποτίμηση), 4) τις αναθεωρήσεις στα κέρδη (momentum), 5) την αποδοτικότητα των ιδίων κεφαλαίων ROE (quality) και 6) την αύξηση του καθαρού εσόδου από τόκους NII (sector-specific).

Η Morgan Stanley βρίσκει ότι το καλύτερο μακροπρόθεσμο μέτρο αποτίμησης για την επίτευξη υπεραπόδοσης είναι η σύνδεση με τα κέρδη. Πραγματοποιώντας back-testing φαίνεται ότι ο παράγοντας τιμής προς λογιστική αξία (P/BV) αποτυγχάνει να συλλάβει τη διαφορά στα κέρδη και στο προφίλ ανάπτυξης εντός των τραπεζών της κεντρικής και της ανατολικής Ευρώπης, ενώ ο παράγοντας τιμής προς κέρδη (Ρ/Ε trailing και forward) το επιτυγχάνει.

Ο συνυπολογισμός της αύξησης των κερδών στις αποτιμήσεις είναι καθοριστικής σημασίας, καθώς οι επενδυτές τείνουν να θεωρούν αυτές τις μετοχές ως μετοχές ανάπτυξης (growth) και όχι αξίας (value). H MS συμπεραίνει ότι όταν τα κέρδη αναμένεται να είναι αδύναμα (οι τράπεζες είναι κυκλικές μετοχές), τότε η προσοχή των επενδυτών στρέφεται στον δείκτη P/BV.

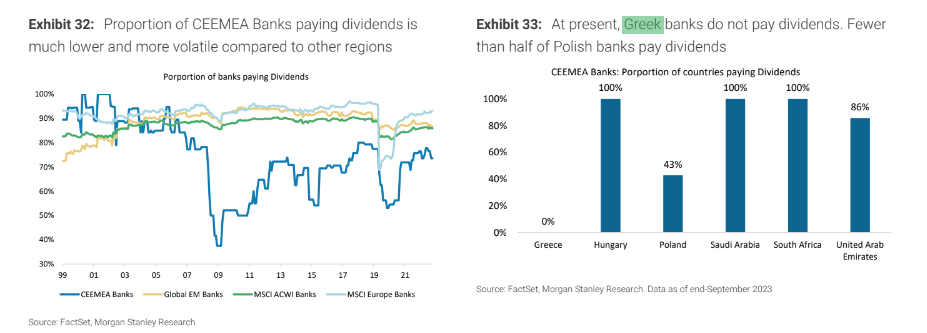

«Βλέπουμε χαμηλή αποτελεσματικότητα της μερισματικής απόδοσης κατά τα τελευταία 5 χρόνια (λόγω παραγόντων όπως οι χαμηλότερες πληρωμές κατά τη διάρκεια του COVID) να αλλάζουν και οι ελληνικές τράπεζες επαναφέρουν τη διανομή μερισμάτων, ενώ τα βελτιωμένα επίπεδα κεφαλαίου και τα υψηλότερα επιτόκια υποστηρίζουν την κερδοφορία και τα επίπεδα πληρωμών», εξηγεί η Morgan Stanley.

«Θεμελιωδώς, η αύξηση των κερδών και η απόδοση ιδίων κεφαλαίων είναι τα πιο σημαντικά. Ο δείκτης ROE, τόσο ως παράγοντας ποιότητας, όσο και ως εσωτερικός παράγοντας ανάπτυξης, είναι το κλειδί. Όσον αφορά τα κέρδη, οι επενδυτές ανησυχούν περισσότερο για την ανάπτυξη βραχυπρόθεσμα, παρά μακροπρόθεσμα, καθώς πιστεύουμε ότι η αγορά είναι απρόθυμη να ‘πληρώσει’ για διαρθρωτικές ιστορίες μεγαλύτερης διάρκειας όταν η “πορεία προς την επίτευξη μακροπρόθεσμου στόχου” μπορεί να είναι (και συχνά είναι) ασταθής. Ειδικότερα, οι μακροοικονομικοί παράγοντες (πολιτικοί, ρυθμιστικοί, οικονομικοί) στην Κεντρική και Ανατολική Ευρώπη μπορούν να διαταράξουν απότομα τις μακροπρόθεσμες τάσεις.

Στους ειδικούς παράγοντες για τις τράπεζες, η αύξηση των καθαρών εσόδων από τόκους (NII) είναι πιο σημαντική από τα καθαρά επιτοκιακά περιθώρια (NIMs). Τα καθαρά έσοδα από τόκους καταγράφουν, τόσο τις επιδράσεις των τιμών, όσο και του όγκου. Έτσι, οι αλλαγές στην κατανομή των περιουσιακών στοιχείων μεταξύ δανείων (τυπικά υψηλότερης απόδοσης) και επενδυτικών τίτλων (τυπικά χαμηλότερης απόδοσης), μπορεί να εξακολουθούν να οδηγούν στην αύξηση των εσόδων, αλλά θα μπορούσε να επηρεάσει αρνητικά το NIM, εξηγεί η MS.

Αναφορικά με το momentum της κερδοφορίας, οι αναθεωρήσεις των κερδών έχουν σημασία και τείνουν να δημιουργούν αξία για τις τράπεζες της Κεντρικής και Ανατολικής Ευρώπης, λειτουργώντας ως καταλύτης για την ενίσχυση των αποδόσεων.