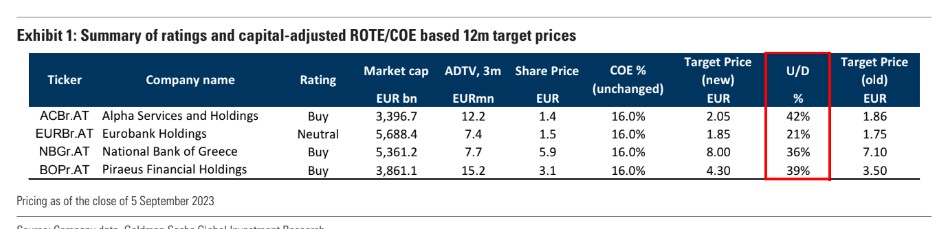

«Για την Τράπεζα Πειραιώς αυξάνουμε την τιμή-στόχο στα 4,30 ευρώ από 3,50 ευρώ, με περιθώριο ανόδου 39% και διατηρούμε τη σύσταση αγοράς. Για τη Eurobank, η τιμή-στόχος αυξάνεται στο 1,85 ευρώ από 1,75 ευρώ με περιθώριο ανόδου 21% αλλά η σύσταση παραμένει neutral», επισημαίνει.

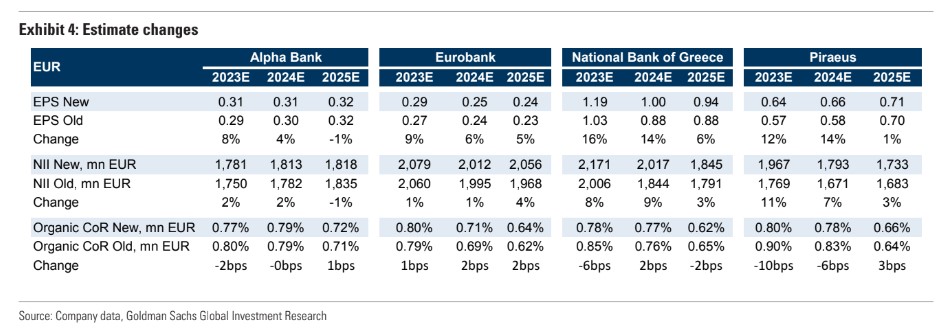

Καθώς οι ελληνικές τράπεζες ανακοίνωσαν μια ισχυρή περίοδο αποτελεσμάτων δευτέρου τριμήνου, ξεπερνώντας κατά μέσο όρο κατά 16% τις εκτιμήσεις για τα κέρδη, απόρροια ενός συνδυασμού βελτίωσης 5% για τα καθαρά έσοδα από τόκους και 5% χαμηλότερες από τις αναμενόμενες προβλέψεις (εξαιρουμένων των έκτακτων δαπανών), η Goldman Sachs αυξάνει τις εκτιμήσεις για την κερδοφορία τους τα επόμενα έτη.

«Συνολικά, παραμένουμε θετικοί για τις ελληνικές τράπεζες με μέσο όρο δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων RοTE στο 14%, 12% και 11,5% για τα έτη 2023, 2024 και 2025, αντίστοιχα, από περίπου 8% το 2022. Βλέπουμε ένα μέσο δυναμικό ανόδου 35% στην κάλυψη των ελληνικών τραπεζών μας. Αναμένουμε αύξηση του CET1 σε 15,2%, 16,2% και 16,9% το ίδιο διάστημα, από περίπου 13,7% το 2022, με δείκτη NPEs 5,6%, 4,6% και 4,2% και ποσοστό κάλυψης NPEs 61%, 69% και 81%», προσθέτει.

Οι τράπεζες με σχετικά υψηλότερη έκθεση σε μια πιο μαζική βάση πελατών λιανικής έχουν παρατηρήσει μια πιο αργή μετάβαση στις προθεσμιακές. Για την Εθνική Τράπεζα και την Τράπεζα Πειραιώς το ποσοστό των προθεσμιακών καταθέσεων ήταν στο 17% και 18% αντίστοιχα, ενώ για την Αlpha Bank και τη Eurobank στο 29% και στο 32% αντίστοιχα. Οι τιμές-στόχοι μας για τις ελληνικές τράπεζες υποδηλώνουν πολλαπλασιαστές P/TBV 0,9 φορές, 0,82 φορές, 0,7 φορές και 0,64 φορές για τις ΕΤΕ, Eurobank, Τράπεζα Πειραιώς και Αlpha Bank, αντίστοιχα, οι οποίοι συγκρίνονται με έναν δείκτη στόχο P/TBV για το 2025 της τάξης της 1,1 φοράς για τις ευρωπαϊκές τράπεζες.

Η υπερκάλυψη των καθαρών τόκων υποστηρίχθηκε κυρίως από τα χαμηλότερα του αναμενόμενου beta καταθέσεων (συνολικά το μερίδιο των καταθέσεων προθεσμίας αυξήθηκε σε 24% το β’ τρίμηνο από 22% το α’ τρίμηνο). Οι τράπεζες με σχετικά υψηλότερη έκθεση σε πελάτες λιανικής σημείωσαν βραδύτερη μετάβαση στις προθεσμιακές καταθέσεις μέχρι στιγμής. Η ΕΤΕ και η Πειραιώς έχουν μερίδιο των προθεσμιακών καταθέσεων στο 17% και 18%, αντίστοιχα, ενώ για την Alpha και τη Eurobank τα ποσοστά ήταν 29% και 32%, αντίστοιχα.

Συνολικά, οι ελληνικές τράπεζες κατέγραψαν μέσο ROTE 14% το β’ τρίμηνο του ’23, με μέσο δείκτη NPEs 6,1% ή -30 μ.β. σε τριμηνιαία βάση, και κάλυψη NPEs 57% (-1% σε τριμηνιαία βάση). Ο δείκτης CET1 στο 14,2%, 30 μ.β. σε τριμηνιαία βάση και όλες οι ελληνικές τράπεζες.