Η JP Morgan μειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών, λόγω των χαμηλότερων επιτοκίων. Ωστόσο, διατηρεί τη σύσταση overweight και τη θετική της στάση, μακροπρόθεσμα.

Συγκεκριμένα, σύμφωνα με την τράπεζα, οι εκτιμήσεις αναθεωρήθηκαν με στόχο να ευθυγραμμιστούν με τις πρόσφατες εκτιμήσεις για τα επιτόκια, οι οποίες προβλέπουν το μέσο επιτόκιο της ΕΚΤ στο 3,75% το 2024 (αμετάβλητο), στο 2,5% το 2025 (από 3%) και στο 2% το 2026 (από 2,5%).

Η JP Morgan μειώνει τις εκτιμήσεις για τα καθαρά έσοδα από τόκους για τα έτη 2025-2026 κατά 3%/4% και τα EPS κατά 2%/4%, με τα ROTE να εξομαλύνονται σε 10,5% το 2026, κατά μέσο όρο. «Παραμένουμε στη σύσταση overweight για τις ελληνικές τράπεζες», καθώς το 2025 αναμένεται να διαπραγματεύονται στο 5,7x σε όρους P/E και 0,65x σε όρους P/TBV.

Η ανάλυση της JP Morgan σημειώνει, επίσης, τα εξής:

- Eurobank: Το concensus παραβλέπει την αύξηση των κερδών από συγχωνεύσεις και εξαγορές στην Κύπρο, η εκτίμηση της JP Morgan είναι P/E στο 5,4x έναντι του consensus που προβλέπει 6,0x.

- Πειραιώς: Θα επωφεληθεί από την ισχυρή ενίσχυση των κεφαλαίων της και την πιθανή επιτάχυνση της εξυγίανσης των κόκκινων δανείων προς το 3% (NPE ratio) ενόψει της επερχόμενης πώλησης των μεριδίων του ΤΧΣ.

- Alpha Bank: Εμφανίζει τη χαμηλότερη σχετική ευαισθησία στις μειώσεις επιτοκίων και πρόκειται να επωφεληθεί από τη στρατηγική συνεργασία της με την UniCredit

- Εθνική: Η προσοχή στρέφεται ολοένα και περισσότερο στην πλεονάζουσα απόδοση κεφαλαίου και την ανάπτυξη, αν το χρονοδιάγραμμα είναι ασαφές σε αυτό το στάδιο, και η άνοδος θα είναι περιορισμένη, μετά τις ισχυρές αποδόσεις.

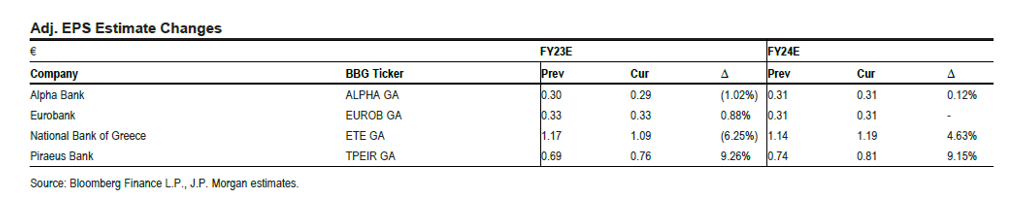

Οι νέες εκτιμήσεις της JP Morgan είναι:

Η JP Morgan αποτελεί τον δεύτερο οίκο που κρούει των «κώδωνα» για τις ελληνικές τράπεζες, καθώς τις συστάσεις της έχει υποβαθμίσει και η Mediobanca, μειώνοντας τις τιμές-στόχους.