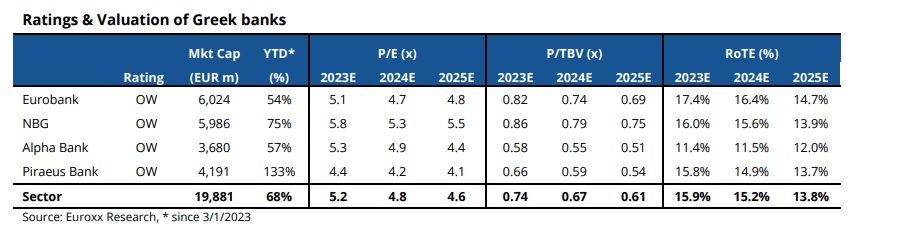

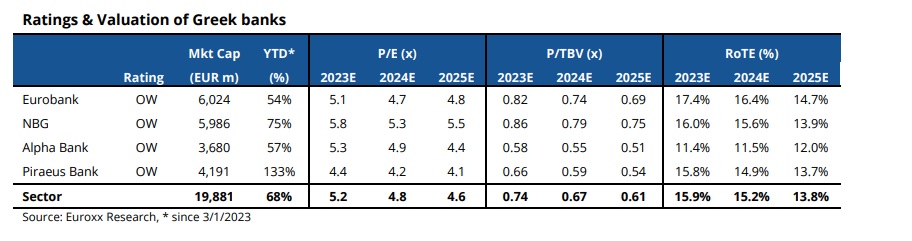

Οι ελληνικές τράπεζες τελούν υπό διαπραγμάτευση με αποτίμηση κατά μέσο όρο κάτω από 5,0x P/E και 0,7x P/TBV με βάση τις προβλέψεις για το 2024 και βιώσιμη απόδοση ιδίων κεφαλαίων (ROTE) άνω 13% επισημαίνει σε έκθεσή της η Euroxx.

Πιστεύουμε ότι οι αποτιμήσεις εξακολουθούν να είναι πολύ φθηνές για ένα τραπεζικό σύστημα που έχει ικανότητα ανάπτυξης σε υψηλά μονοψήφια επίπεδα, είναι καλά κεφαλαιοποιημένο και θα επιστρέψει σε σταθερά μερίσματα και επαναγορές από το 2024 και μετά (με αποδόσεις που θα μπορούσαν να ξεπεράσουν το 5%). Επαναλαμβάνουμε την ισχυρή μας πεποίθηση για τον κλάδο και βλέπουμε μια ανοδική δυνατότητα άνω του 50% από τα τρέχοντα επίπεδα τιμών των μετοχών επισημαίνει η Euroxx.

Οπως γράφει αναθεωρήσαμε τα μοντέλα μας και συμπεριλάβαμε το 2026 στις εκτιμήσεις μας για τις τέσσερις ελληνικές τράπεζες. Με βάση τα στοιχεία μας, συνυπολογίζουμε τη μείωση του Επιτοκίου της ΕΚΤ σε περίπου 2% έως το 2025 (πτώση κατά 200 μονάδες βάσης σε σχέση με τα τρέχοντα επίπεδα), μια αύξηση του μείγματος προθεσμιακών καταθέσεων στο 35% το 2024 (από περίπου 24% τον Σεπτέμβριο 2023) και σωρευτική μείωση των επιτοκιακού περιθωρίου (NIM) κατά 35-40 μονάδες βάσης (εκτίμηση για το 2026 με κορύφωση 2023).

Οι αντισταθμιστικοί παράγοντες για τα χαμηλότερα επιτόκια είναι η αύξηση των δανείων (7-8% ετησίως), η βελτίωση των εσόδων από τίτλους, η υψηλή μονοψήφια αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου (πλησιέστερα στις 50-60 μονάδες βάσης έως το 2025 από 80 μονάδες βάσης το 2023).

Αυτοί οι παράγοντες θα επιτρέψουν στις τράπεζες να διατηρήσουν, κατά την περίοδο πρόβλεψής μας, τα επίπεδα ρεκόρ κερδοφορίας του 2023, σημειώνει η Euroxx.

Πιστεύουμε ότι έχει απομείνει σημαντική αξία στις ελληνικές τράπεζες παρά την επαναξιολόγηση το 2023 ( 66% άνοδος μετοχών). Ο πολλαπλασιαστής P/E έχει discount 25-30% σε σχέση με τις ευρωπαϊκές τράπεζες. Κατά την άποψή μας, αυτό δεν δικαιολογείται λόγω του ανώτερου ROTE (>13% έναντι 10-11% για τις ευρωπαϊκές τράπεζες), της υψηλότερης πιστωτικής επέκτασης, των ισχυρών δεικτών κεφαλαίου και της επανεκκίνησης διάθεσης μερισμάτων.

Πιστεύουμε ότι η Τράπεζα Πειραιώς εξακολουθεί να ξεχωρίζει ως προς την αποτίμηση, τελώντας υπό διαπραγμάτευση με ακραία έκπτωση 30-40% σε σχέση με ευρωπαϊκούς ομίλους. Η Eurobank είναι επίσης μια από τις αγαπημένες μας επιλογές, καθώς πιστεύουμε ότι η αγορά δεν έχει αποτιμήσει πλήρως την προστιθέμενη αξία από την εξαγορά της Ελληνικής Τράπεζας.

Οι τιμές στόχοι

Η Euroxx δίνει για όλες τις τράπεζες σύσταση overweight. Οι τιμές στόχοι:

- Εθνική Τράπεζα: 9,4 ευρώ από 8,5 ευρώ, upside 44%

- Εurobank: 2,5 ευρώ από 2,3 ευρώ, upside 54%

- Πειραιώς: 5,3 ευρώ από 4,6 ευρώ, upside 58%

- Alpha Bank: 2,4 ευρώ από 2,1 ευρώ, upside 53%.