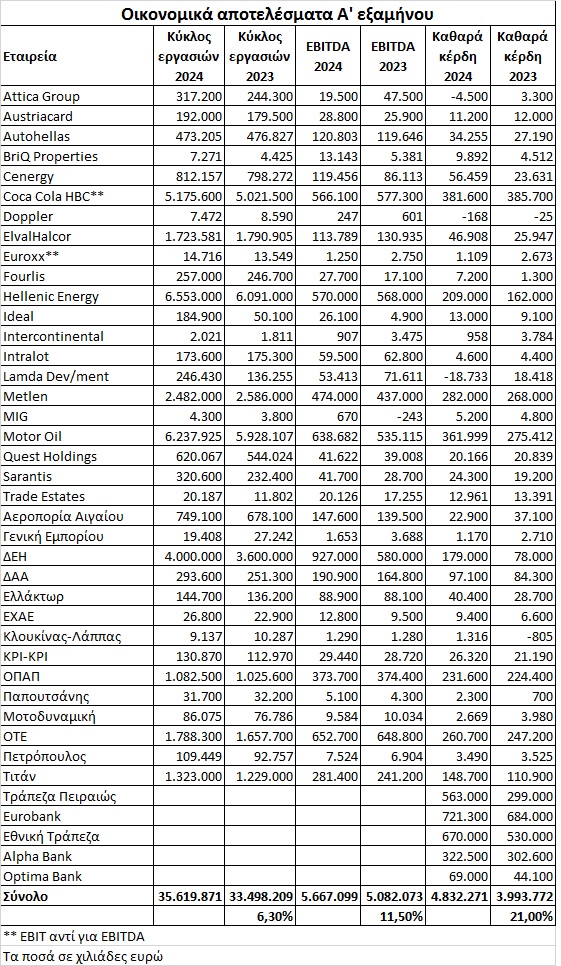

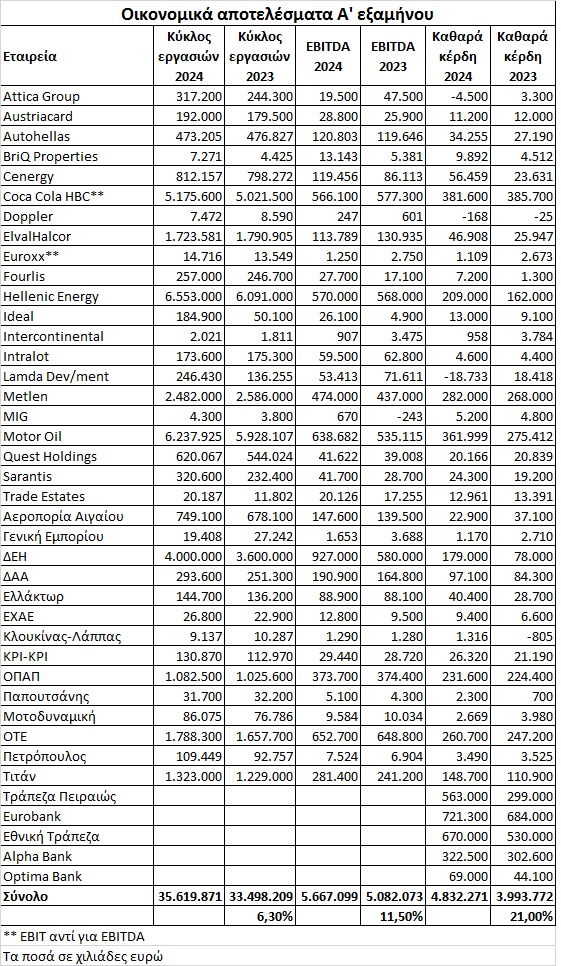

Κόντρα στο γεγονός ότι τα περυσινά εταιρικά κέρδη είχαν διαμορφωθεί σε εξαιρετικά υψηλά -και για αρκετούς μη επαναλαμβανόμενα στο ορατό μέλλον- επίπεδα, όλα δείχνουν ότι οι επιδόσεις των εισηγμένων εταιρειών κατά το πρώτο φετινό εξάμηνο σημείωσαν διψήφιο ποσοστό αύξησης, πορεία που έστω και με μειωμένους ρυθμούς, θα συνεχιστεί και το δεύτερο μισό του 2024.

Έτσι, αν συνεκτιμηθεί ότι το άθροισμα των περυσινών κερδών είχε ξεπεράσει τα δέκα δισ. ευρώ (φέτος αναμένεται υψηλότερο) και η τρέχουσα κεφαλαιοποίηση του ΧΑ υπολείπεται των εκατό δισ. ευρώ, τότε προκύπτει ένα μέσο P/E που θα υπολείπεται του δέκα.

Ειδικότερα, με βάση τα αποτελέσματα των 39 εισηγμένων (τραπεζικών και μη) εταιρειών, η αθροιστική αύξηση των καθαρών κερδών τους έχει διαμορφωθεί στο 21% (4,832 έναντι 3,993 δισ. ευρώ). Ακόμη όμως και αν από τις εταιρείες αυτές αφαιρέσουμε την πολύ θετική επίδραση των πέντε εμπορικών τραπεζών (καθαρά κέρδη 26%, από το 1,859 στα 2,345 δισ. ευρώ), οι υπόλοιπες 34 μη τραπεζικές εισηγμένες που έχουν ήδη δημοσιεύσει τις εξαμηνιαίες λογιστικές τους καταστάσεις, εμφανίζουν σε αθροιστική βάση διόγκωση της λειτουργικής τους κερδοφορίας (EBITDA) κατά 11,5% και του καθαρού τους αποτελέσματος κατά 16,5% (από τα 2,13 στα 2,486 δισ. ευρώ).

Οι ανακοινώσεις των αποτελεσμάτων των εισηγμένων εταιρειών ολοκληρώνονται την 30ή Σεπτεμβρίου. Παρά το γεγονός ότι μέχρι σήμερα μόλις περίπου η μία στις τρεις εισηγμένες έχει δημοσιοποιήσει τις λογιστικές της καταστάσεις, εκτιμάται ότι οι προαναφερθείσες ποσοστιαίες μεταβολές δεν θα επιδεινωθούν σημαντικά σε σχέση με τις τελικές που θα προκύψουν, λόγω του ό,τι οι μέχρι τώρα εισηγμένες αντιστοιχούν σε ποσοστό πολύ υψηλότερο από το 50% της συνολικής κεφαλαιοποίησης στο ΧΑ.

Ειδικότερα, κατά το πρώτο φετινό εξάμηνο οι εμπορικές τράπεζες διέψευσαν τις εκτιμήσεις που είχαν εκφραστεί από αναλυτές στα τέλη της προηγούμενης χρονιάς, ότι το 2024 θα αποτελέσει έτος μειωμένης κερδοφορίας γι’ αυτές. Το γεγονός αυτό αποδίδεται στο ότι η Ευρωπαϊκή Κεντρική Τράπεζα μείωσε πιο αργά απ’ ό,τι αναμενόταν τα επιτόκια, αλλά και σε άλλους παράγοντες, όπως τα πολύ ικανοποιητικά έσοδα από το asset management, η μείωση του κόστους χρήματος από τις αγορές ομολόγων, κ.λπ. Όπως όλα δείχνουν, στο σύνολο της τρέχουσας χρήσης, τα φετινά κέρδη θα ξεπεράσουν με άνεση την αντίστοιχη περυσινή επίδοση, με τους ρυθμούς ανόδου του δευτέρου εξαμήνου να βαίνουν αποκλιμακούμενοι.

Μεγάλη αύξηση κερδών εμφάνισαν στο πρώτο μισό του 2024 και τα δύο μεγάλα διυλιστήρια (Motor Oil και Hellenic Energy) όπου όμως η έκτακτη φορολογική επιβάρυνση που επέβαλε η κυβέρνηση στον κλάδο θα επηρεάσει τα οικονομικά αποτελέσματα του δεύτερου φετινού εξαμήνου.

Πέραν αυτών, τον πρώτο λόγο για τη νέα άνοδο των εταιρικών αποτελεσμάτων (μεταξύ αυτών που έχουν δημοσιευθεί) έχουν οι «σίγουρες» εισηγμένες της μεγάλης και της μεσαίας κεφαλαιοποίησης όπως για παράδειγμα οι Metlen, ΟΤΕ, ΟΠΑΠ, ΔΕΗ, Τιτάνας, Cenergy, Sarantis, Ideal (προς την ίδια κατεύθυνση αναμένεται να κινηθεί και η Jumbo), ενώ η Coca-Cola HBC εμφάνισε σταθεροποιημένη «κάτω γραμμή» και η Αεροπορία Αιγαίου μειωμένη λόγω έκτακτης επιβάρυνσης.

Οι εταιρείες ακινήτων εμφανίζουν βελτιωμένα λειτουργικά κέρδη, πλην όμως τα αποτελέσματα από τις εκτιμήσεις των «εύλογων αξιών» διαφοροποιούνται από εταιρεία σε εταιρεία.

Γενικότερα, η ελληνική οικονομία ακολουθεί πορεία δύο ταχυτήτων, με άλλους κλάδους (πχ τουρισμός, πληροφορική, ενέργεια, οικοδομική δραστηριότητα, συμβουλευτικές υπηρεσίες) να σημειώνουν ισχυρούς ρυθμούς ανάπτυξης και άλλους που σχετίζονται με την κατανάλωση και τις εξαγωγές να εμφανίζουν είτε σημάδια κόπωσης, είτε κάμψη. Όμως, ακόμη και σε κλάδους που φέτος βιώνουν μια δύσκολη περίοδο (πχ εμπόριο σιδήρου-χάλυβα, κλωστοϋφαντουργία, πλαστικά) δεν είναι βέβαιο ότι οι εταιρείες τους θα εμφανίσουν αθροιστικά χειρότερη «κάτω γραμμή» σε σχέση με πέρυσι, καθώς και το 2023 υπήρξε γι’ αυτές μια χρονιά σημαντικών προκλήσεων.

Τέλος, σε αρκετές περιπτώσεις εταιρειών οι συγκρίσεις οικονομικών επιδόσεων σε σχέση με τις αντίστοιχες περυσινές δεν είναι απόλυτες, επειδή είτε φέτος, είτε το 2023 έχει υπάρξει επηρεασμός από έκτακτα και μη λειτουργικά κονδύλια. Για παράδειγμα, στην περίπτωση της ElvalHalcor -όπου απουσιάζουν οι περυσινές έκτακτες λογιστικές επιβαρύνσεις- τα φετινά καθαρά κέρδη είναι αυξημένα, ενώ το «προσαρμοσμένο EBITDA» χαμηλότερα.