Η επενδυτική τράπεζα Goldman Sachs θεωρεί την έγκριση του μερίσματος από την ΕΚΤ ως θετικό καταλύτη για τις ελληνικές τράπεζες συνολικά, σε ειδικό report που αναλύει τις εκτιμήσεις της για την Τράπεζα Πειραιώς.

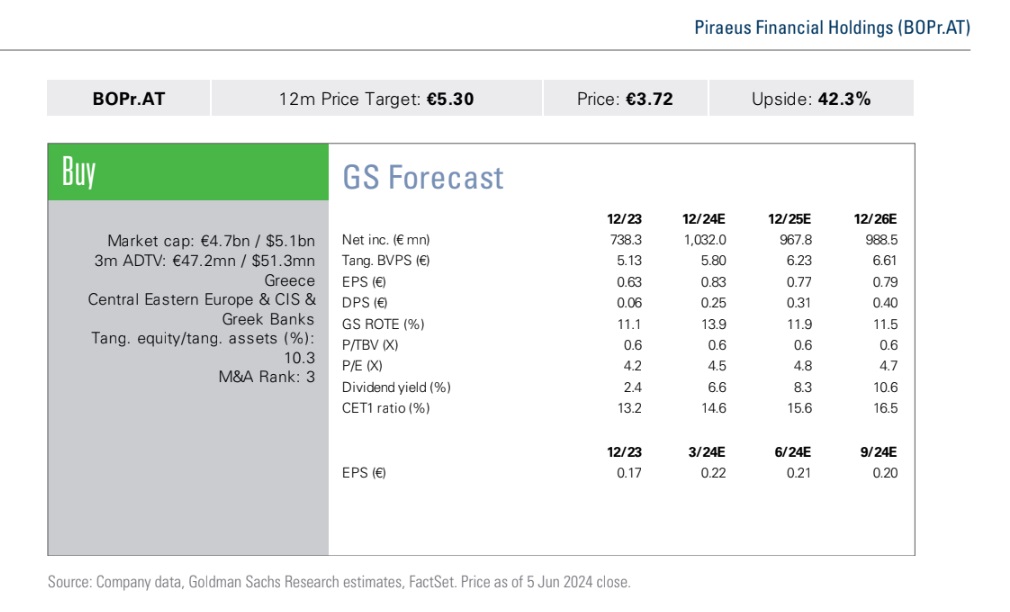

Η τιμή στόχος που προτείνει για την Τράπεζα Πειραιώς είναι τα 5,30 ευρώ και το περιθώριο ανόδου ξεπερνά το 40% από τα τρέχοντα επίπεδα αποτίμησης της μετοχής.

«Σε σχετικούς όρους, οι τιμές των μετοχών της Τράπεζας Πειραιώς θα πρέπει να διαμορφωθούν με βάση τις εκτιμήσεις μας και βλέπουμε περιθώρια για μια ισχυρότερη θετική αντίδραση για την Πειραιώς έναντι των άλλων ομοειδών τραπεζών στην Ελλάδας, δεδομένου ότι η απόδοση της μετοχής είναι αρνητική στο -3% τους τελευταίους δύο μήνες. Διατηρούμε πρόταση αγοράς για την Πειραιώς και η τιμή στόχος μας είναι 5,30 ευρώ», εξηγεί η Goldman Sachs.

Ο οίκος προβλέπει ότι φέτος η τράπεζα θα εμφανίσει καθαρά κέρδη 1,032 δισ. ευρώ και ενσώματη λογιστική αξία 5,80 ευρώ ανά μετοχή. Τα κέρδη ανά μετοχή θα διαμορφωθούν σε 0,83 ευρώ και το μέρισμα ανά μετοχή σε 0,25 ευρώ ή 30% ποσοστό διανομής.

Οι δείκτες αποτίμησης της μετοχής της Πειραιώς είναι 0,6 φορές σε όρους P/TBV και 4,5 φορές σε όρους Ρ/Ε. H μερισματική απόδοση εκτιμάται σε 6,6% και ο δείκτης εποπτικών κεφαλαίων σε 14,6%.

Η Goldman Sachs εκτιμά για την Τράπεζα Πειραιώς ότι το 2025-2026 θα συνεχίσει να εμφανίζει καθαρή κερδοφορία κοντά στο 1 δισ. ευρώ ετησίως και μερισματικές αποδόσεις από 8,3% έως 10,6%. Η αποτίμηση της θα είναι σε παρόμοια επίπεδα με τα τρέχοντα τα οποία εμφανίζουν discount έναντι του μέσου όρου του ελληνικού κλάδου.

Οι εγκρίσεις της ΕΚΤ και οι πιθανοί κίνδυνοι

«Η Τράπεζα Πειραιώς ανακοίνωσε ότι η ρυθμιστική αρχή ενέκρινε το προτεινόμενο μέρισμα του ομίλου για την περσινή χρήση και είναι η πρώτη έγκριση μερίσματος για την Τράπεζα Πειραιώς για πάνω από μια δεκαετία. Η ρυθμιστική αρχή ενέκρινε ένα περίπου 10% μερισματική διανομή για την Πειραιώς και αυτό αντιστοιχεί σε μερισματική απόδοση περίπου 1,7%. Η διανομή υπόκειται σε έγκριση από τη Γενική Συνέλευση των μετόχων στις 28 Ιουνίου 2024», εξηγεί η τράπεζα.

Οι βασικοί κίνδυνοι για την επενδυτική άποψη της Goldman Sachs για την τιμή στόχο που προτείνει περιλαμβάνουν:

- πιο αδύναμη από την αναμενόμενη μακροοικονομική προοπτική,

- μικρότερο όφελος από τα υψηλότερα επιτόκια,

- ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους δανείων,

- χαμηλότερο περιθώριο για εξοικονόμηση κόστους,

- δυσμενείς πολιτικές ή ρυθμιστικές ενέργειες.