Ο ελβετικός οίκος UBS ξεκινά την κάλυψη της Τράπεζας Πειραιώς με σύσταση αγοράς (buy) και τιμή-στόχο τα 5,50 ευρώ, ενώ τονίζει ότι η μετοχή είναι μία από τις φθηνότερες τράπεζες στις αναδυόμενες αγορές αλλά και την Ευρώπη.

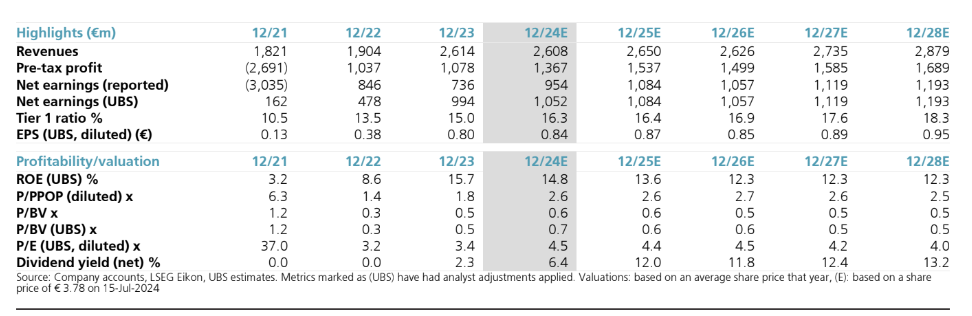

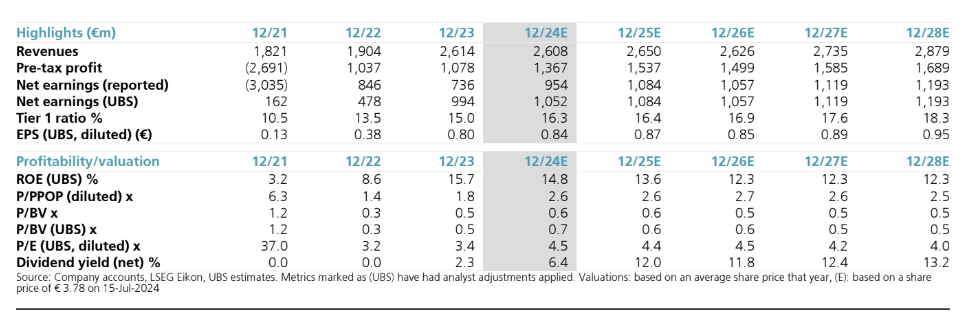

Η αποτίμηση του δείκτη ενσώματων ιδίων κεφαλαίων σε σχέση με τον δείκτη αποδοτικότητας της RοTE που επιτυγχάνει και ο δείκτης P/E που είναι μόλις 4,4 φορές για φέτος, ξεχωρίζουν έναντι των άλλων τραπεζών.

Η μερισματική απόδοση θα αυξάνεται σε 12% περίπου έως το 2026, λαμβάνοντας υπόψη τις διανομές του επιχειρηματικού σχεδίου. Η Τράπεζα Πειραιώς ήδη αύξησε τις προβλέψεις της για τη φετινή χρήση και πιθανότατα θα δει άνοδο και στο τριετές επιχειρηματικό σχέδιο. Οι εκτιμήσεις της ελβετικής τράπεζας είναι πολύ υψηλότερες από τις εκτιμήσεις της βάσης δεδομένων Refinitiv για τα κέρδη ανά μετοχή (ΕPS) για φέτος κατά 7% και κατά 16% το 2025.

Αναφορικά με την επενδυτική υπόθεση που περιγράφει η UBS για την Tράπεζα Πειραιώς, επισημαίνει ότι η αυστηρότερη κεφαλαιακή της διάρθρωση θα οδηγήσει σε χαμηλότερες διανομές από τις αντίστοιχες εταιρείες μέχρι το 2026, ωστόσο, εξακολουθεί να εκτιμά ότι το διαθέσιμο κεφάλαιο για διανομή μέχρι το 2026 θα μπορούσε να είναι το 53% περίπου της κεφαλαιοποίησης της τράπεζας. Προβλέπει ότι ο δείκτης CET1 της θα αυξηθεί από 13,2% που ήταν πέρυσι, προς το 15,4% το 2026.

Ο δείκτης ROTE θα φτάσει στο 15% (με CET1 13%) μέχρι το 2026, αφού η κερδοφορία της έχει ανακάμψει καλά μετά την τραπεζική κρίση, με τον δείκτη ROTE να φτάνει το 16,6% πέρυσι. Ωστόσο, βλέπει κάποια ομαλοποίηση της κερδοφορίας σε χαμηλότερα επιτόκια, καθώς προβλέπει ότι o δείκτης ROTE θα διαμορφωθεί στο 13% το 2026.

Αν και η Tράπεζα Πειραιώς είναι εκτεθειμένη στη συμπίεση του καθαρού επιτοκιακού περιθωρίου (NIM) σε χαμηλότερα επιτόκια, βλέπει ότι τα καθαρά έσοδα από τόκους (NII) θα μειωθούν κατά 2,5% ετησίως την περίοδο 2023-2026, ενώ διακρίνει ισχυρή αύξηση του εισοδήματος από τέλη και προμήθειες (UBSe 9,8% ετησίως) λόγω των συναλλαγών του franchise, τις προμήθειες δανεισμού και επίσης τη διαχείριση πλούτου. Ως εκ τούτου, προβλέπει σταθερά έσοδα έως το 2026.

Η UBS, αναφορικά με τη σύσταση buy που προκρίνει για τη μετοχή της Πειραιώς, θεωρεί ότι έχει σημαντικές δυνατότητες επαναξιολόγησης, καθώς έχει σταθερή κερδοφορία, έχοντας ανακάμψει καλά από την τραπεζική κρίση, ενώ διαπραγματεύεται με βαθύ discount σε σχέση με τις ευρωπαϊκές τράπεζες αλλά και αυτές των αναδυόμενων αγορών.

Είναι σε καλή θέση για να συμμετάσχει στο story της μακροοικονομικής ανάκαμψης στην Ελλάδα ως η μεγαλύτερη τράπεζα με βάση τα επιχειρηματικά δάνεια που εξυπηρετούνται, υποστηριζόμενη από ένα κορυφαίο δίκτυο καταθέσεων λιανικής. Το υψηλό μερίδιο καταθέσεων όψεως της παρέχει ανταγωνιστικό πλεονέκτημα κόστους χρηματοδότησης, ενώ διαθέτει την ισχυρότερη παραγωγή εσόδων από προμήθειες στον τομέα, γεγονός που ενισχύει περαιτέρω την κερδοφορία της.